Baker Steel: Goldpreis auf Rekordjagd – Neuer Rückenwind für Goldförderer

Die Goldnotierung kletterte die vergangenen Wochen von einem Rekordhoch zum nächsten. Und die Aussichten bleiben hervorragend, was den Aktienkursen der Goldförderunternehmen Auftrieb geben sollte.

15.03.2024 | 06:15 Uhr

Goldinvestoren dürften derzeit glänzende Laune haben. Denn die Notierung des gelben Edelmetalls kletterte am vergangenen Freitag auf einen historischen Höchststand. Eine Feinunze (rund 31,1 Gramm) kostete mit 2185 US-Dollar oder umgerechnet 1991 Euro so viel wie nie zuvor.

Zwei Faktoren treiben den Goldbedarf und damit die Preise. So steigt die Nachfrage der Zentralbanken vor allem aus den Schwellenländern schon 2023 kontinuierlich an. Laut Branchenverband World Gold Council (WGC) haben die Zentralbanken, allen voran aus China und der Türkei, allein im Januar unterm Strich 39 Tonnen Gold zugekauft, ein Plus von 100 Prozent gegenüber dem Vormonat. Aber auch Anleger aus China greifen seit Monaten vermehrt zu Goldmünzen und -barren. Sie investieren ihr Geld lieber in das Edelmetall als in chinesische Aktien oder Immobilien, die zuletzt stark unter Druck gekommen sind.

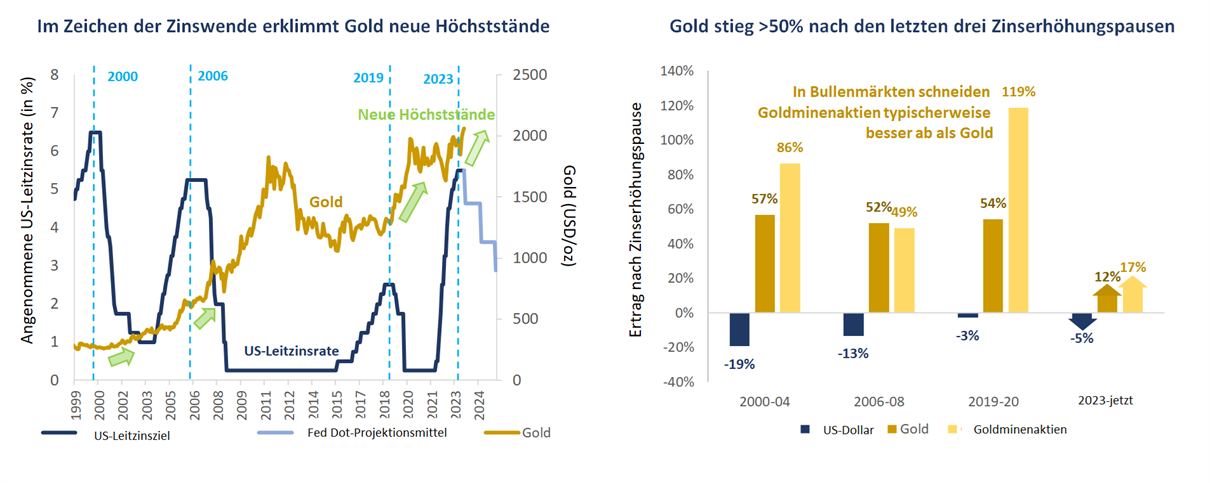

Zudem spielt die Zinspolitik der US-Notenbank eine entscheidende Rolle für den aktuellen Höhenflug. So hat die Aussicht auf das Ende der Zinserhöhungszyklen in den USA Gold auf neue Höchststände getrieben. Ein Grund: Niedrigere Zinssätze erhöhen die Attraktivität von Edelmetallen, die anders als Aktien und Anleihen keine Zinsen abwerfen. Zudem sorgt ein schwächerer US-Dollar dafür, dass das Edelmetall in anderen Währungen günstiger wird. In den letzten drei Zyklen stieg der Goldpreis daher nach einer Zinswende um über 50 Prozent. Baker Steel geht somit davon aus, dass eine Verlagerung hin zu einer lockereren Geldpolitik und ein mögliches Ende der quantitativen Straffung ein wichtiger Treiber für die Goldpreise bleiben wird.

Quelle: Baker Steel

Für den Goldpreis dürfte sich zudem positiv auswirken, dass das Edelmetall in Zeiten wirtschaftlicher und geopolitischer Instabilität von seinem Ruf als sicherer Investmenthafen profitiert. Und die wirtschaftlichen Risiken nehmen in den Industrieländern zu, da die vollen Auswirkungen des starken Anstiegs der Kreditkosten noch nicht abzusehen sind. Aber auch die geopolitischen Auseinandersetzungen dürften anhalten, was den Edelmetallpreisen weiteren Auftrieb geben könnte.

Insgesamt ist dies ein sehr attraktives Umfeld für Edelmetallminenaktien, die schon in früheren Goldhaussemärkten überdurchschnittliche Renditen erzielen konnten. Auch dieses Mal stehen die Chancen für hohe Kursgewinne sehr gut, auch weil die Edelmetallaktien in den letzten drei Jahren unterdurchschnittlich performt haben. Dies zeigt sich daran, dass Goldaktienkurse um 56 Prozent oder inflationsbereinigt um 34 Prozent (Stichtag 29.2.2024) steigen müssten, um ihr Allzeithoch (in USD) aus dem Jahr 2011 wieder zu erreichen.

Auch aus fundamentaler Sicht scheinen Goldminenunternehmen unterbewertet zu sein. Auf der Grundlage des Kurs-Nettoinventarwert-Verhältnisses sind die Bewertungen der Goldminenunternehmen seit ihren Höchstständen im Jahr 2020 um minus 32 Prozent gesunken, was auf einen Stimmungseinbruch gegenüber dem Sektor und eine Herabstufung der Aktien hinweist. Dies geschah, obwohl physisches Gold in diesem Zeitraum trotz steigender US-Zinsen und eines starken US-Dollars eine zeitweise robuste Performance zeigte. Die Verschlechterung des Preis-Nettoinventarwerts (P/NAV) ist u.a. deshalb eingetreten, weil der Markt (fälschlicherweise) von einer hohen Kosteninflation ausgegangen war, die 2023 nie eintrat. Derzeit liegt diese auf ungefähr dem Niveau des VPI von circa 4%. Baker Steel ist zuversichtlich, dass der Markt bei einem weiterhin stabilen oder steigenden Goldpreis gesunde Margen und Bilanzen, Wachstum, ESG-Performance und Dividenden der Bergbauunternehmen wiederentdecken werden. Die Bären des Sektors waren darüber hinaus skeptisch was zukünftiges Produktionswachstum und den Goldgehalt pro geförderte Tonne („Grade“) angeht. Jedoch wurde vom Markt bisher nicht ausreichend das Potenzial mittlerer und kleinerer Minenunternehmen berücksichtigt, die oft eine gute Pipeline und Grades bieten – und die Gegenstand konstruktiver Fusionen und Übernahmen sind.

Somit stehen die Chancen für eine Aufholjagd von Gold- und Silberminenaktien so gut wie seit dem Ende des letzten US-Zinserhöhungszyklus Anfang 2019 nicht mehr. Baker Steel ist zudem der Ansicht, dass die aktuelle Situation des Edelmetallsektors für ein aktives Fondsmanagement eine Reihe von Möglichkeiten zur Wertsteigerung bietet.

Diesen Beitrag teilen: