abrdn: Schwellenländer – Warum die Anlageklasse die "Mühe" wert ist

Angesichts ihrer Kritiker untersuchen wir, warum die Schwellenländer im zweiten Quartal und darüber hinaus weiterhin ein erhebliches Potenzial aufweisen.

06.05.2024 | 07:30 Uhr

„Higher for longer“ ist für Schwellenländeranlagen „harder for longer“, da sich ihre Widerstandsfähigkeit nicht unbedingt in Portfoliozuflüssen niederschlägt", so der Analyst. "Ein einstelliges Aufwärtspotenzial für Schwellenländer-Anleihen und -Aktien wirft die Frage auf: Warum sollte man in Schwellenländer investieren, wenn man +5% in US-Anleihen bekommen kann?" [1]

"Wozu die Mühe?"

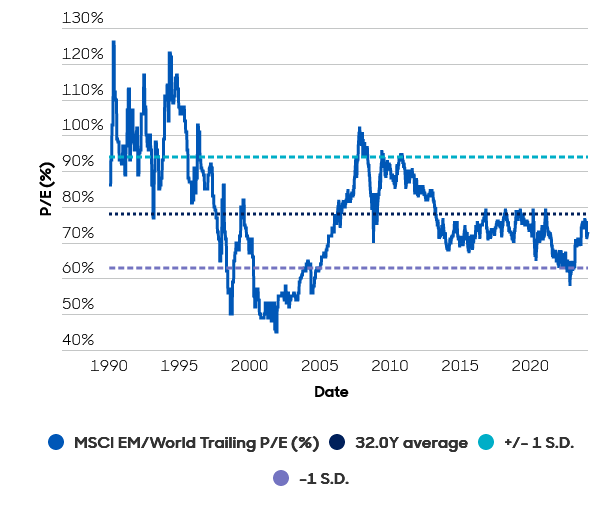

Auch wenn kurzfristige Faktoren die Attraktivität der Schwellenländer für einige Anleger geschmälert haben mögen, bleiben wir hinsichtlich der Aussichten für die Schwellenländer im zweiten Quartal und in absehbarer Zukunft optimistisch. Die Underperformance der Schwellenländeraktien in zwei aufeinanderfolgenden Jahren bedeutet, dass der Abschlag zu den Aktien der entwickelten Länder (DM) nun einen historischen Tiefstand erreicht hat (Abbildung 1).

Abbildung 1: Relativer Abschlag der Schwellenländer bleibt beträchtlich

Quelle: CLSA, Januar 2024.

Das derzeitige Umfeld noch länger höherer Zinssätze ist in den DM aufgrund der hohen Schuldenlast nicht nachhaltig. Der Fed-Vorsitzende Powell erklärte kürzlich, dass die anhaltende Stärke des US-Arbeitsmarktes einfach kein ausreichender Grund ist, um mit einer Zinssenkung zu warten [2]. Daher gehen wir davon aus, dass die Anleger angesichts der zu erwartenden Wende im Zinszyklus die Schwellenländer aktiver ins Auge fassen werden.

Mit Blick auf die Zukunft glauben wir, dass drei Schlüsselthemen unseren positiven EM-Ausblick stützen.

Höchststand der US-Zinsen

Nachdem sich die US-Wirtschaft im Jahr 2023 als außerordentlich widerstandsfähig erwiesen hat, wird sie sich wahrscheinlich abschwächen (auch wenn ein deutlicher Abschwung vermieden wird). Aufgrund der massiven Staatsverschuldung hat die US-Finanzpolitik wenig Spielraum, um das verlangsamte Wachstum zu unterstützen. Die US-Notenbank wird wahrscheinlich die meiste Arbeit leisten, indem sie die Zinssätze allmählich senkt, wobei sie sich jedoch davor hütet, sie zu früh oder zu stark zu senken. Jede bevorstehende Schwäche des US-Dollars wäre ein Segen für die Schwellenländer, da dies ihre Kapitalkosten senkt.

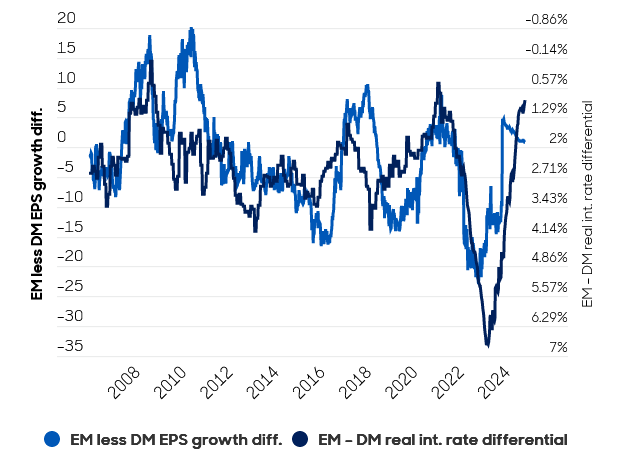

Da die Inflation in vielen Teilen der Schwellenländer in der Nähe der Zielwerte liegt, sind deren Zentralbanken in der Lage, noch vor der Fed mit Zinssenkungen zu beginnen. Polen, Brasilien und Chile haben bereits den Abzug betätigt. Wir glauben, dass dies die Volkswirtschaften der Schwellenländer unterstützen wird, wie auch die Differenz bei den realen Zinssätzen bereits zeigt (Abbildung 2).

Abbildung 2: Die Zentralbanken der Schwellenländer sind in der Lage, vor der Fed mit den Zinssenkungen zu beginnen

Quelle: CLSA, Dezember 2023.

Seit 2006 wurde das relative Ertragswachstum der Schwellenländer durch die Differenz der Realzinsen zwischen den Schwellenländern und den entwickelten Märkten bestimmt. Derzeit deutet die Zinsdifferenz darauf hin, dass die Erträge der Schwellenländer im nächsten Jahr stärker steigen werden als die der DM.

Außerdem sind die Bilanzen der Unternehmen in den Schwellenländern aus der Pandemie gestärkt hervorgegangen. Im Gegensatz dazu sehen sich US-Unternehmen, die die extrem niedrigen Zinssätze nutzten, um sich zu verschulden und Aktienrückkäufe zu finanzieren, nun mit höheren Kosten für die Kreditaufnahme und den Schuldendienst konfrontiert. Unterdessen sind die Bewertungen der Schwellenländer bereits niedrig, was bedeutet, dass es Spielraum für eine erhebliche Rotation zurück in die Schwellenländer gibt.

Da die Märkte im Laufe der Zeit eine differenziertere Betrachtungsweise an den Tag legen, dürfte sich eine größere Kluft zwischen stärkeren und schwächeren Unternehmen auftun. Unserer Meinung nach unterstützt dies einen qualitätsorientierten Investmentansatz.

Rückenwind für Investitionen

Wir glauben, dass die Zeit für die Schwellenländer reif sein könnte, um ins Rampenlicht zu treten, und zwar aufgrund der folgenden Faktoren:

Hardware-gesteuerter Technologiezyklus

Frühere und aktuelle Zyklen wurden von E-Commerce und Software angeführt. Im Gegensatz dazu wird der aktuelle Technologiezyklus durch die Anwendung und Integration von künstlicher Intelligenz (KI) angetrieben. Dies ist eine hardware-intensive Entwicklung, die erhebliche Auswirkungen auf die Schwellenländer haben wird. Viele Schwellenländer beheimaten einige der weltweit führenden Hersteller von Mikrochips und/oder Komponenten zur Herstellung der dazugehörigen Teile. Viele dürften davon profitieren, wenn Länder und Unternehmen ihre Ausgaben für KI erhöhen.

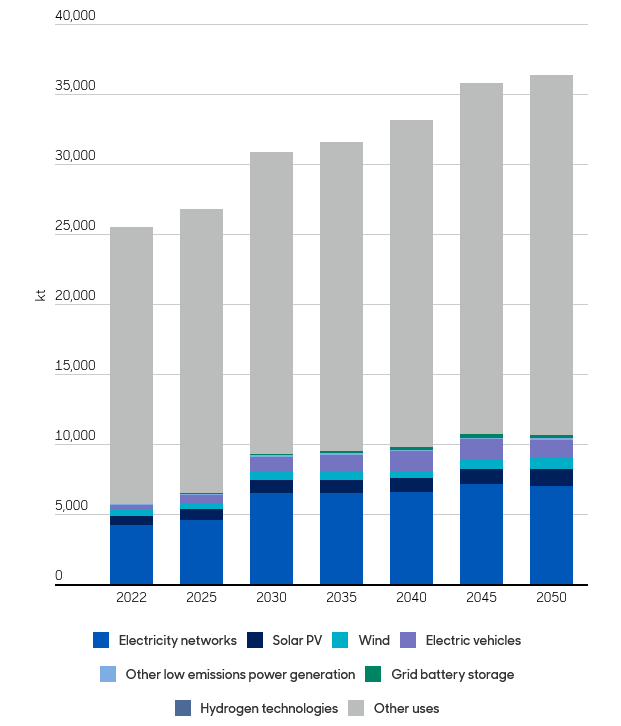

Grüner Übergang

Der Spielraum für Kapitalanlagen in rohstoffreichen Schwellenländern verschiebt sich. Der Vorstoß für einen grünen Wandel treibt Investitionen in erneuerbare Energien und die entsprechende Infrastruktur voran. Zu den Projekten gehören der Aufbau von Stromnetzen, die sich auf saubere Energie stützen, oder die Errichtung eines Netzes von Ladestationen für Elektrofahrzeuge. Viele der für umweltfreundlichere Technologien benötigten Materialien wie Kupfer und Platin werden in den Schwellenländern, insbesondere in Lateinamerika, abgebaut. Es wird prognostiziert, dass die Nachfrage nach Kupfer, das unter anderem in der Photovoltaik, der Windenergie und der Netz-gebundenen Speicherung zum Einsatz kommt, von rund 25.000 Kilotonnen im Jahr 2022 auf fast 40.000 kt im Jahr 2050 steigen wird (Abbildung 3) [3].

Abbildung 3: Nachfrage nach Kupfer steigt weiter an

Nearshoring

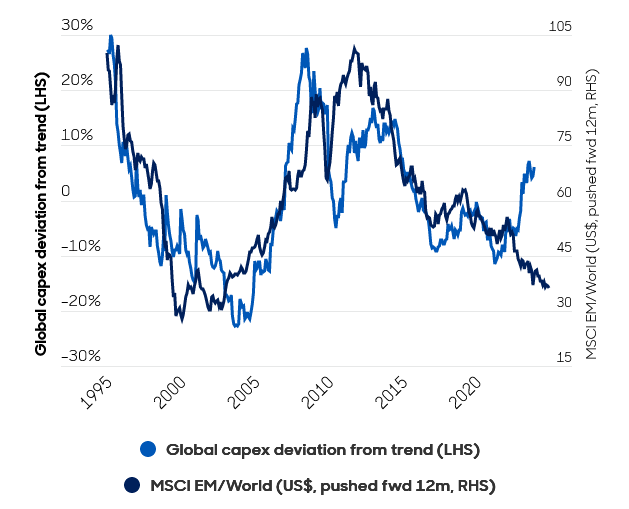

Auch bei den Investitionsausgaben (CapEx) ist ein Anstieg zu verzeichnen, da die Unternehmen ihre Lieferketten risikoärmer gestalten (Abbildung 4).

Abbildung 4: Ein Anstieg der Investitionsausgaben ist ein gutes Zeichen für die Unternehmen der Schwellenländer

Quelle: Datastream Refinitiv, CLSA, Dezember 2023.

Multinationale Unternehmen diversifizieren ihre Beschaffungsquellen aufgrund geopolitischer Risiken, der Notwendigkeit höherer betrieblicher Widerstandsfähigkeit nach einer Pandemie und höherer Löhne in China. Viele verfolgen eine "China-plus-eins"-Strategie und verlagern einen Teil der Produktion von China in andere kostengünstige Schwellenländer. Die Diversifizierung der Lieferketten dürfte ausländische Direktinvestitionen fördern und die Produktion ankurbeln. Dies wird die Schwellenländer stärken und eine Erholung der inländischen Erträge unterstützen.

Indien im Vordergrund

Die Schwierigkeiten Chinas haben ein Schlaglicht auf andere Schwellenländer geworfen. Indien ist nach wie vor ein aufstrebender Stern, der von einer robusten Binnenwirtschaft gestützt wird, die eine starke Dynamik aufweist. Unternehmen, die ihre Abhängigkeit von China verringern wollen, verlagern ihre Tätigkeit nach Indien, angezogen von den jungen und gut ausgebildeten Arbeitskräften und dem großen Binnenmarkt. Die engen geopolitischen Beziehungen zu den USA sind ermutigend und verheißen Gutes für den künftigen Handel. Die Inflation ist unter Kontrolle und die Zentralbank ist bereit, die Zinsen zu senken. Ein potenzielles Risiko sind die bevorstehenden Parlamentswahlen. Es wird jedoch erwartet, dass die amtierende Regierung an der Macht bleibt und die Kontinuität der Politik gewährleistet ist.

Chinas Konsumerholung hat begonnen

Die Performance Chinas im Jahr 2023 erinnerte an die Volatilität der Schwellenländer. Auch wenn es echte Gründe zur Besorgnis gibt, hat sich eine Diskrepanz zwischen der Stimmung - wie sie sich in Bewertungen und Schlagzeilen ausdrückt - und der wirtschaftlichen Realität vor Ort gebildet.

Die Indikatoren für den Konsum und das verarbeitende Gewerbe zeigten gegen Jahresende Anzeichen einer Verbesserung. Die Konjunkturdaten deuten darauf hin, dass die Wirtschaft auf festeren Füßen steht. Trotzdem werden Onshore-Titel zu historisch niedrigen Bewertungen gehandelt.

Wir sind aus folgenden Gründen zuversichtlich, was die chinesische Wirtschaft angeht:

Tempo der Erholung

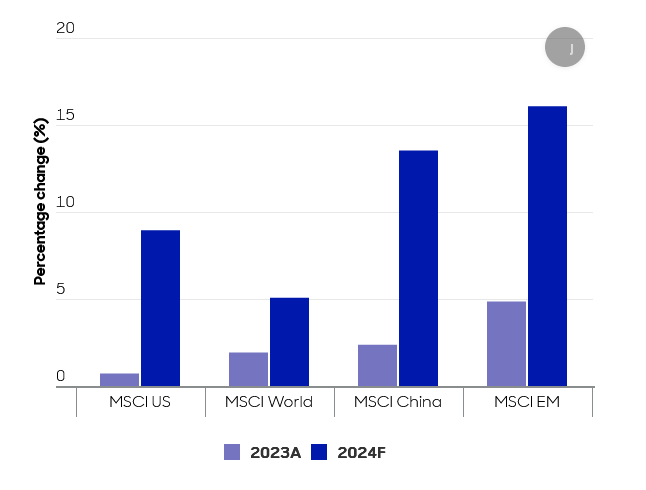

In den letzten drei Jahren sahen sich chinesische Unternehmen mit beispiellosen Herausforderungen wie Covid, der schwachen Nachfrage und betrieblichen Problemen konfrontiert. Dennoch sind die Exporte stark, die Einzelhandelsumsätze steigen und die Sparquoten normalisieren sich. Das Gewinnwachstum ist im Vergleich zu anderen Aktienmärkten günstig: Die Gewinne in China sind im letzten Jahr schneller gewachsen als in den USA, und es wird erwartet, dass dies auch in diesem Jahr der Fall sein wird (Abbildung 5).

Abbildung 5: Ertragserholung in den Schwellenländern

Source: Bloomberg, USD, March 2024. Forecasts are offered as opinion and are not reflective of potential outcomes. Forecasts are not guaranteed, and actual events or results may different materially.

Politische Unterstützung

Chinas Regierung hat verschiedene gezielte Maßnahmen ergriffen, um bestimmte Sektoren wie Konsum und Immobilien zu unterstützen. Auch wenn wir noch keine groß angelegten, direkten fiskalischen Anreize gesehen haben, sollte die kumulative Wirkung dieser Initiativen nicht unterschätzt werden.

Wir gehen davon aus, dass die Unterstützung fortgesetzt oder verstärkt wird, um das Vertrauen und die Aktivität zu stärken, da sich die chinesische Wirtschaft auf den Konsum und die wertschöpfende Produktion verlagert.

Trendwende bei Immobilien

Der Immobiliensektor war eine große Belastung für die chinesische Wirtschaft. Doch Maßnahmen wie der erleichterte Zugang zu Hypotheken und Stadterneuerungspläne dürften den Markt langfristig stabilisieren. Wir gehen davon aus, dass der enorme Nachholbedarf an Immobilien, insbesondere in den Tier-1-Städten [4], mit der Zeit zu einer Trendwende führen wird. Dies dürfte das Verbrauchervertrauen und die Ausgaben ankurbeln.

Abschließende Gedanken...

Wir sind weiterhin zuversichtlich und sehen ersteAnzeichen für das langfristige Potenzial der Schwellenländer. Die Zentralbanken werden die Zinsen noch vor der Fed senken, was die Wirtschaftstätigkeit ankurbeln wird. Der grüne Wandel und die Verringerung des Risikos in den Lieferketten führen zu einer verstärkten Kapitalallokation in ressourcenreiche Schwellenländer. Viele Unternehmen aus Schwellenländern stehen an der Spitze von Zukunftstrends - von erneuerbaren Energien bis hin zu Halbleitern, die für 5G und KI unerlässlich sind. Die Bewertungen sind derweil auf historischen Tiefstständen.

Die Frage ist also nicht, ob man sich mit Schwellenländern beschäftigen sollte, sondern eher, ob man es sich leisten kann, es nicht zu tun.

1 "Emerging markets face 'why bother?' problem." Reuters, January 2024.

4 Zu den Tier-1-Städten in China gehören Peking, Shanghai, Guangzhou, Tianjin und Chongqing.

Risikohinweis

Investitionen beinhalten Risiken. Der Wert von Anlagen und die daraus entstehenden Erträge können sowohl fallen als auch steigen, und es ist möglich, dass ein Investor weniger als den investierten Betrag zurückerhält. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Ergebnisse zu.

Copyright © abrdn plc 2021-2024. All rights reserved.abrdn plc is registered in Scotland (SC286832) at 1 George Street, Edinburgh, EH2 2LL.

Diesen Beitrag teilen: