Metzler: Keine Zockerei - Aktien in der langfristigen Kapitalanlage

In weiten Teilen der deutschen Bevölkerung gelten Aktien als reines Glücksspiel. Sicherlich gibt es Gründe für diese Haltung. Aber Aktien bieten mehr als nur Nervenkitzel für Zocker, denn sie sind für eine langfristige Kapitalanlage unverzichtbar.

09.04.2024 | 10:55 Uhr

Große Kursschwankungen über kurze Zeiträume

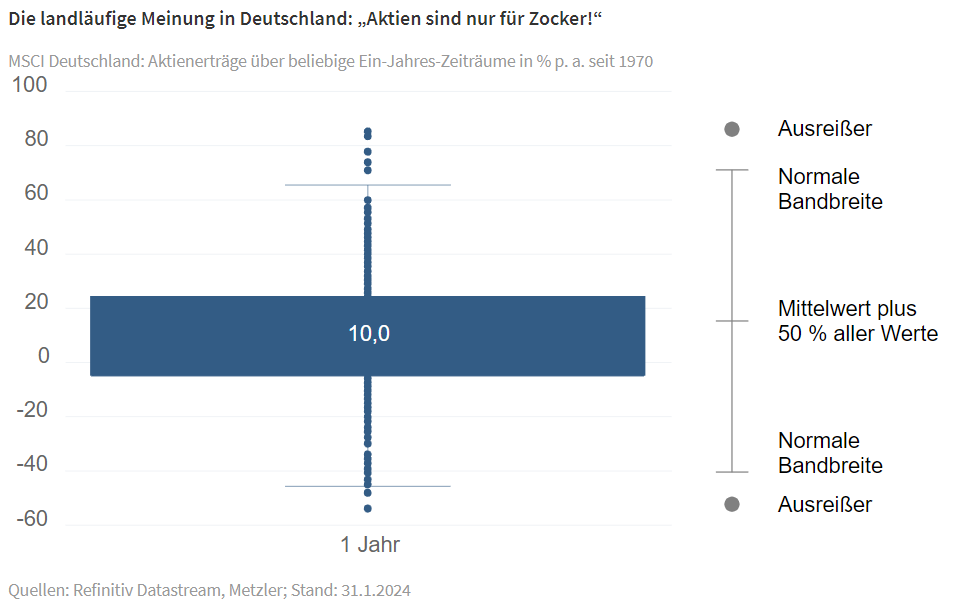

Die Vermutung liegt nahe, dass die Einschätzung „mit Aktien wird nur gezockt“ mit den extremen Kursschwankungen von Aktien über kurze Zeiträume zusammenhängt. So lag zwar der durchschnittliche Ertrag einer Anlage in deutschen Aktien über einen beliebigen 12-Monatszeitraum zwischen 1970 und 2023 bei etwa 10 Prozent. Aber eine statistische Analyse zeigt, dass es völlig normal ist, wenn der Wert in einer Bandbreite von +65 Prozent und etwa -45 Prozent schwankt. Beim Betrachten eines nur kurzen Zeitraums scheinen also die Kursausschläge am Aktienmarkt rein zufällig zu sein und können obendrein zu erheblichen Verlusten führen.

Um die Ursache dieser Kursschwankungen zu verstehen, lohnt sich ein Blick darauf, wie Aktienkurse entstehen. So notierte beispielsweise die Aktie einer deutschen Automobilfirma kürzlich bei 111 Euro. Der vom Unternehmen erwirtschaftete Gewinn pro Aktie betrug etwa 26,4 Euro. Das Kurs-Gewinn-Verhältnis (KGV), das auch Vielfaches genannt wird, lag bei 4,2. Multipliziert man also den Gewinn pro Aktie mit dem Vielfachen, ergibt sich der Aktienkurs. Somit gilt: Steigen die Unternehmensgewinne oder das Vielfache, steigt auch der Aktienkurs. Übertragen lässt sich diese Art der Wertermittlung auch auf den Immobilienmarkt: Der Wert einer Immobilie berechnet sich oft aus der Miete multipliziert mit dem Vielfachen.

Wie lässt sich der Aktienkurs herleiten?

Quellen: Refinitiv Datastream, Metzler; Stand: 31.1.2024

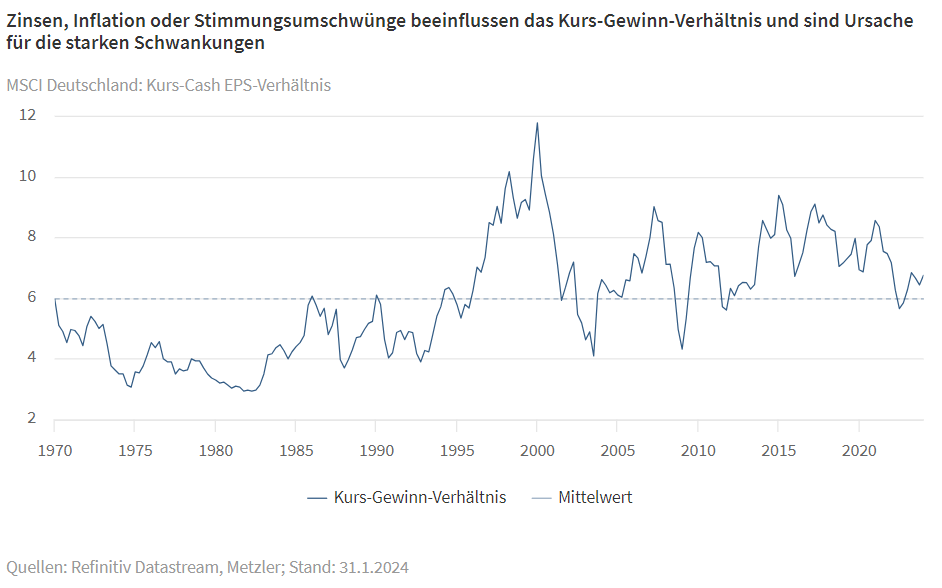

Es lässt sich für einzelne Aktien ebenso wie für Aktienindizes wie den MSCI Deutschland beobachten, dass das Vielfache sehr stark schwankt. Beeinflusst wird es dabei erfahrungsgemäß von Zinsen, Inflation und der Stimmungslage der Anleger – zum Beispiel Gier oder Panik. Der Blick in die Vergangenheit zeigt, dass das Vielfache des MSCI Deutschlands über einen beliebigen 12-Monatszeitraum um etwa 105 Prozent steigen oder um 45 Prozent fallen kann. Das heißt, kurzfristig wird die Wertentwicklung am Aktienmarkt in der Tat stark von spekulativen Faktoren beeinflusst. Aber über einen längeren Zeitraum betrachtet, schwankt das Vielfache um einen Mittelwert und hat damit kaum noch Einfluss auf die Aktienkursentwicklung.

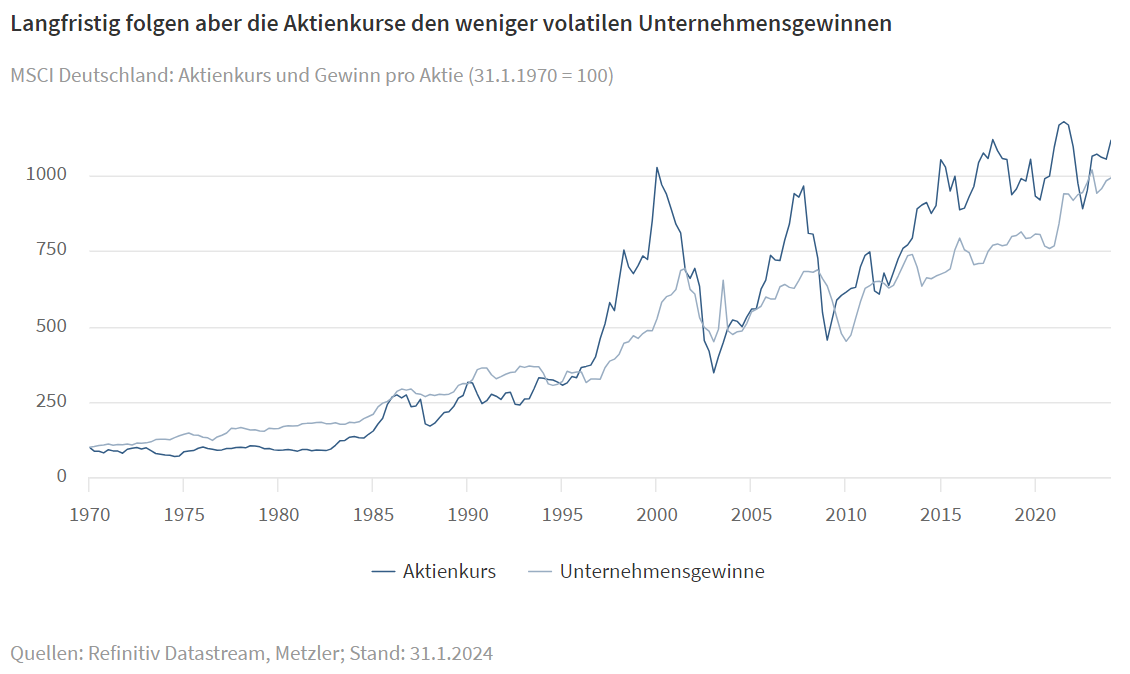

Im Gegensatz dazu schwanken nämlich die Unternehmensgewinne deutlich weniger und sind in einem langfristigen Aufwärtstrend. Der Aufwärtstrend der Unternehmensgewinne erklärt sich durch den Wachstumstrend des realen Bruttoinlandsprodukts und der Inflation. Vor diesem Hintergrund bieten Aktien auch Schutz vor Inflation. So stiegen beispielsweise 2022 die Gewinne der im Aktienindex MSCI Deutschland vertretenen Unternehmen um 20,3 Prozent. Im gleichen Zeitraum beschleunigte sich die Inflation in Deutschland auf 8,6 Prozent. Die Wertverluste am Aktienmarkt 2022 waren also eine Folge des erheblichen Rückgangs des Vielfachen. Langfristig folgen die Aktienkurse aber den Unternehmensgewinnen. Ein Schutz vor Inflation ergibt sich somit nur über einen längeren Anlagehorizont.

Je länger der Anlagehorizont desto geringer ist der Einfluss des Vielfachen auf die Aktienkursentwicklung. Entsprechend vergrößert sich dann auch der Einfluss der steigenden Unternehmensgewinne und damit die Partizipation des Anlegers am wirtschaftlichen Erfolg der Unternehmen.

Börsenaltmeister Andre Kostolany verglich einmal das Verhältnis von Unternehmensgewinnen und der Börse mit einem Mann, der mit seinem Hund Gassi geht: Manchmal trottet der Hund (die Börse) neben seinem Herrchen (den Unternehmensgewinnen) her, ein anderes Mal läuft er aufgeregt vorneweg, um dann wieder jaulend hinterher zu traben.

Die Dividende nicht unterschätzen

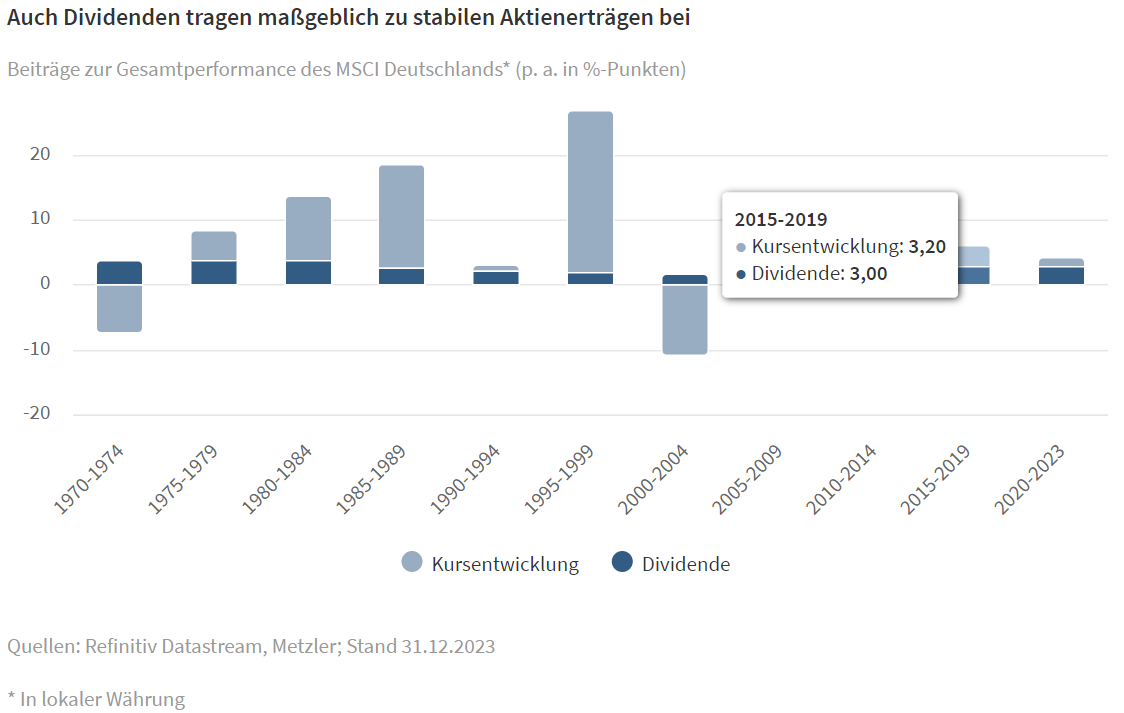

Bisher wurde nur die Kursentwicklung von Aktien diskutiert. In den vergangenen Jahren trug aber die Dividende sogar nahezu zur Hälfte zum Gesamtertrag deutscher Aktien bei, während Kursgewinne die andere Hälfte beisteuerten. Im historischen Durchschnitt seit 1970 betrug die Dividendenrendite etwa 3,0 Prozent.

Wenn die Kurse innerhalb von zwölf Monaten in einer Bandbreite von +65 Prozent bis -45 Prozent schwanken, hat eine Dividendenrendite von 3,0 Prozent so gut wie keinen Einfluss auf die Gesamtperformance. Über einen Zeitraum von zehn Jahren beträgt der kumulierte Ertrag der Dividenden jedoch knapp 35 Prozent – ein gutes Polster, um etwaige Kursverluste auszugleichen.

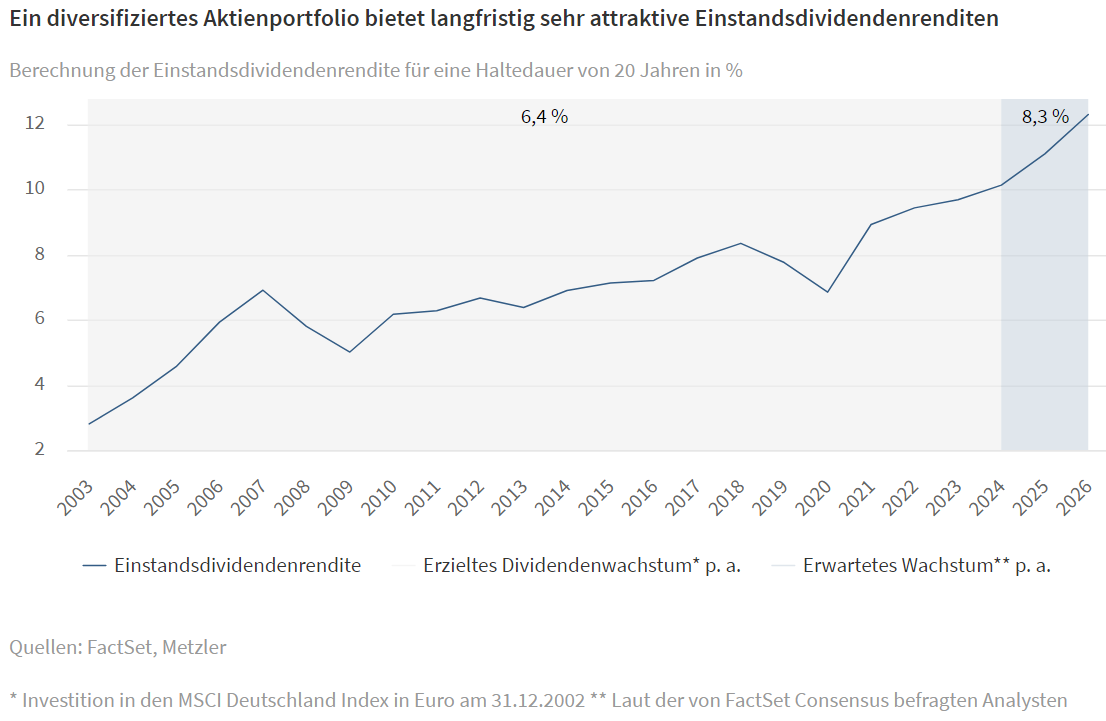

Die Bedeutung der Dividende für den Anlageerfolg zeigt sich auch bei Betrachtung der Einstandsdividendenrendite: Bei einer Investition von 10.000 Euro im Jahr 2003 in deutsche Aktien, hätte im ersten Jahr die Dividende 280 Euro (Dividendenrendite von 2,8 Prozent) betragen. In den folgenden 20 Jahren wuchs die vereinnahmte Dividende aufgrund des wirtschaftlichen Erfolgs der Unternehmen durchschnittlich um etwa 6,4 Prozent pro Jahr, sodass sich die ausgezahlte Dividende im Jahr 2023 auf etwa 970 Euro pro Jahr vervielfacht hätte (Dividendenrendite von 9,7 Prozent auf das Einstandsanlagevolumen). Die Analysten erwarten ein anhaltend hohes Wachstum der Dividenden in den kommenden Jahren. In einem gewissen Sinne lässt sich dies vergleichen mit einer Anleihe, deren Zins jedes Jahr um 6,4 Prozent steigt.

Aktien sind für langfristige Anleger

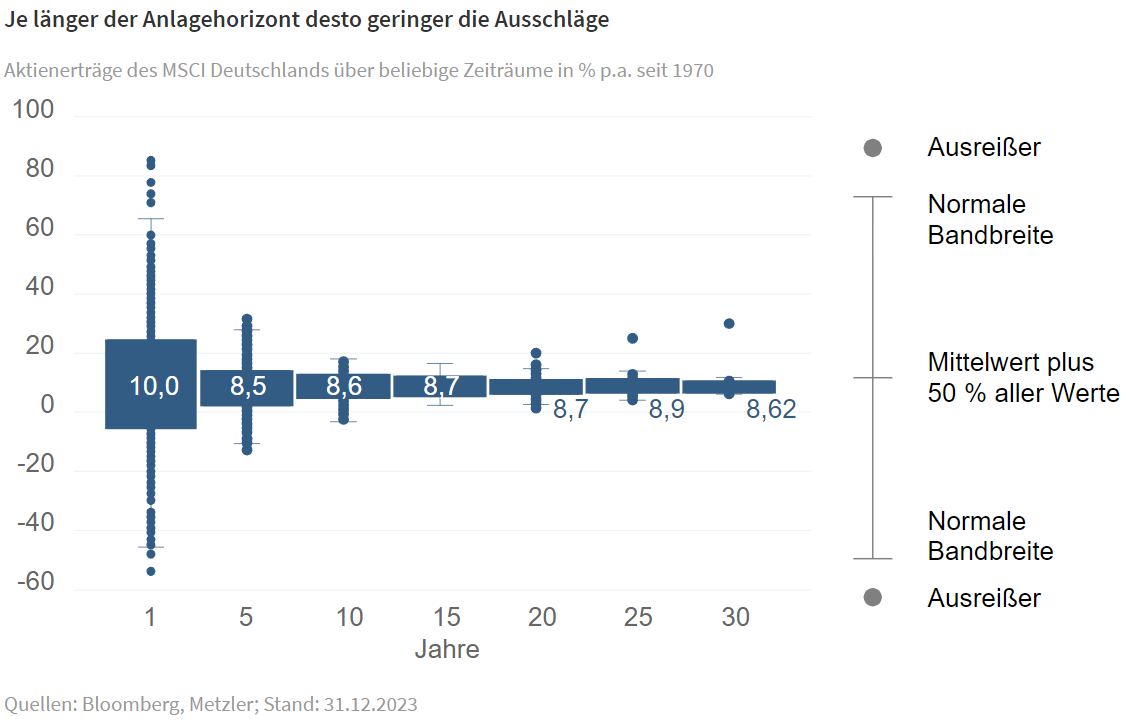

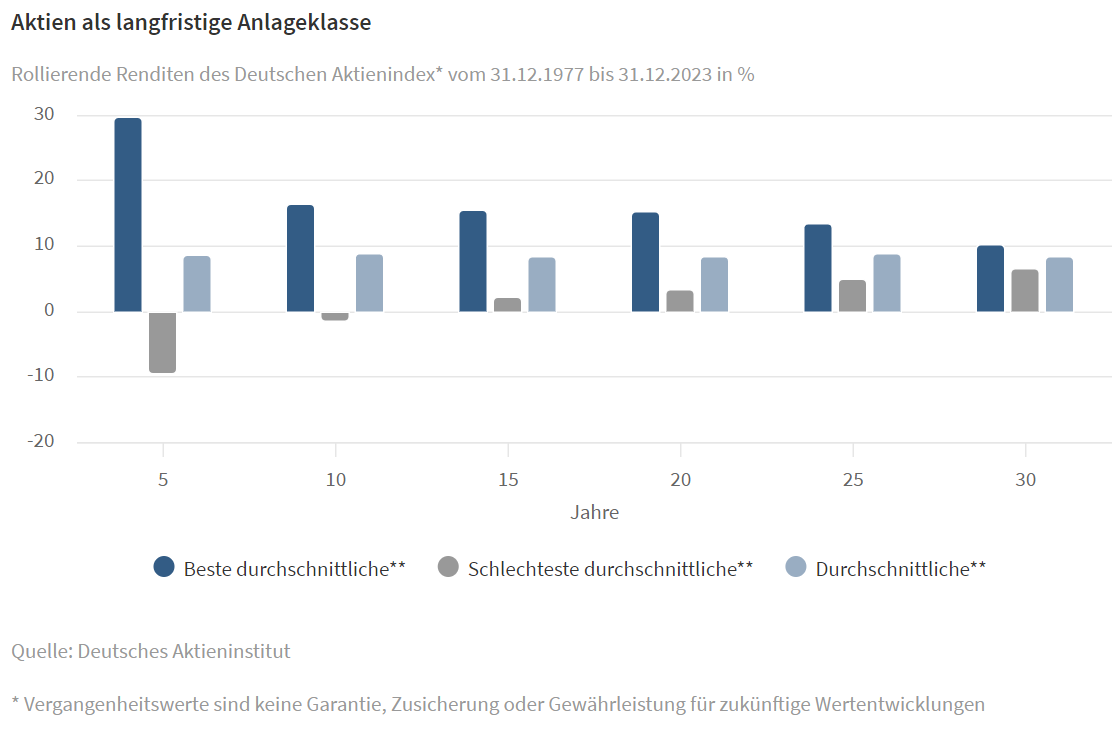

Zusammenfassend lässt sich somit sagen: Je länger der Anlagehorizont desto größer der Einfluss von fundamentalen Größen wie den Unternehmensgewinnen und der Dividende. In einem Zeitraum von zwölf Monaten schwankte das Vielfache in einer maximalen Bandbreite zwischen 105 Prozent und -45 Prozent. Liegt der Zeitraum bei 30 Jahren, so schwankt es jährlich nur noch zwischen maximal 4,5 Prozent und -2,1 Prozent. Spekulative Stimmungsumschwünge der Marktteilnehmer verlieren also erheblich an Einfluss. Die folgenden Grafiken zeigen somit eindrücklich, dass die Ausschläge in der Wertentwicklung von Aktien immer kleiner werden, je länger der Anlagehorizont ist. Bei Anlagen über einen Zeitraum von mehr als 15 Jahren gab es sogar keinen einzigen Fall mit negativer Wertentwicklung. Bei einem Anlagehorizont über beliebige 30 Jahre lag die schlechteste durchschnittliche Wertentwicklung bei etwa 7,0 Prozent pro Jahr. Das heißt, dass das Risiko von einer Anlage in Aktien über einen langen Anlagehorizont eher gering ist. Vergleiche einer Aktienanlage mit Spekulation oder Zockerei passen somit nicht.

Historisch sind Aktien unschlagbar

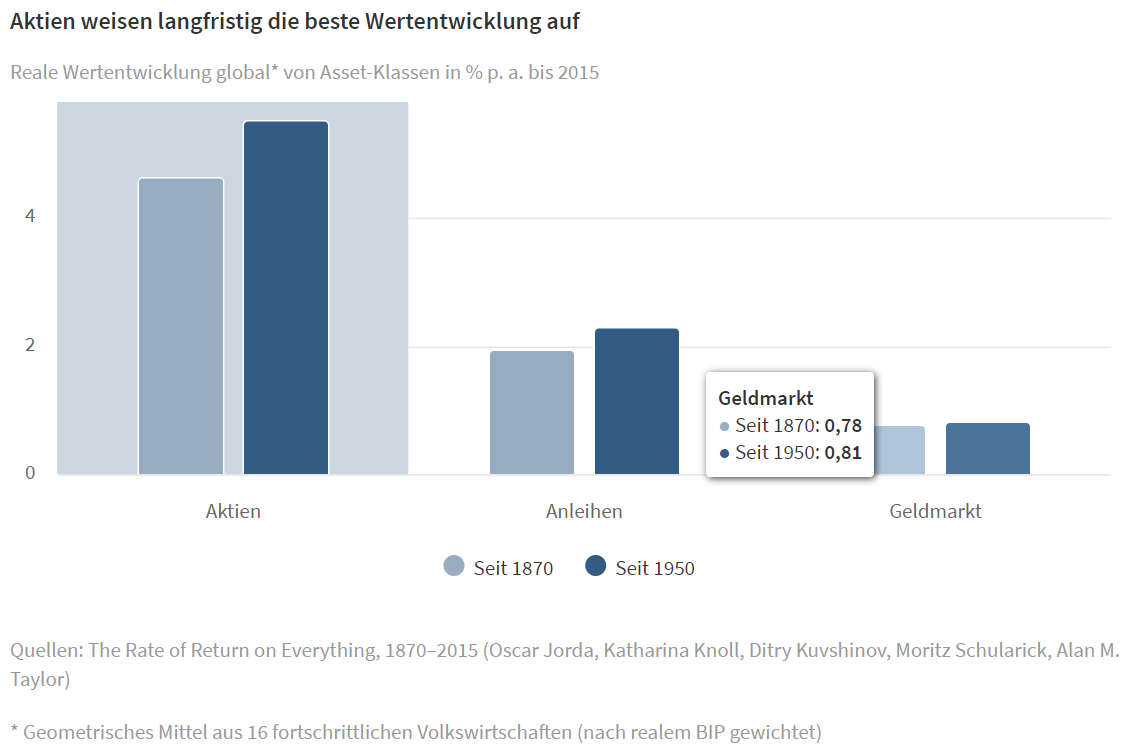

Ein Blick in die Wirtschaftsgeschichte zeigt, dass Aktien langfristig mit Abstand die höchsten jährlichen Erträge erzielten. Seit 1870 haben globale Aktien einen realen Ertrag von durchschnittlich 4,6 Prozent pro Jahr geliefert – trotz Finanzmarktkrisen, der großen Depression und den beiden Weltkriegen. Staatsanleihen brachten dagegen real nur etwa 1,9 Prozent pro Jahr und Festgeld etwa 0,8 Prozent. Die reale Betrachtung zeigt den Zuwachs an Kaufkraft der Finanzanlagen. Seit dem Zweiten Weltkrieg ist die reale Wertentwicklung von Aktien mit 5,5 Prozent pro Jahr sogar besser.

Die Unterschiede in den jährlichen Erträgen von Aktien gegenüber zinszahlenden Finanzlagen mögen auf den ersten Blick nur gering erscheinen, aber über die Zeit öffnet sich eine erhebliche Performance-Schere infolge des Zinseszins-Effekts. Die sogenannte „72er-Daumenregel“ zeigt diesen Effekt eindrücklich. Investiert man beispielsweise ausschließlich in ein Portfolio aus Staatsanleihen und Festgeld, das langfristig einen durchschnittlichen Ertrag von etwa 3,0 Prozent erreichen könnte, dauert es gemäß der 72er-Regel etwa 24 Jahre, bis man sein Vermögen verdoppelt kann (72 geteilt durch 3 ergibt 24). Wird dagegen in ein Portfolio aus Aktien und Staatsanleihen investiert, das langfristig einen durchschnittlichen Ertrag von etwa 6,0 Prozent erzielen könnte, dauert es nur zwölf Jahre bis das Vermögen verdoppelt werden kann (72 geteilt durch 6 ergibt 12). Nach 24 Jahren hat man sogar ein doppelt so großes Vermögen wie das Portfolio von Staatsanleihen und Festgeld. Für die Altersversorgung kann also jeder zusätzliche Prozentpunkt an jährlichem Ertrag einen großen Unterschied machen.

Die erzielte Rendite ist ausschlaggebend, um den Zeitraum zu berechnen in dem sich eine Anlage verdoppelt

Mit der 72er-Regel lässt sich der Verdopplungszeitraum (VDZ) einer Anlage berechnen: VDZ = 72 : Rendite

| „72er-Regel“ | GenauesErgebnis | „72er-Regel“ | GenauesErgebnis | „72er-Regel“ | |

|---|---|---|---|---|---|

| Anlage | 10.000 EUR | 10.000 EUR | 10.000 EUR | 10.000 EUR | 10.000 EUR |

| Rendite | 3 % | 3 % | 6 % | 6 % | 9 % |

| VDZ | 24 Jahre | 24 Jahre | 12 Jahre | 12 Jahre | 8 Jahre |

| 8 Jahre | 20.000 EUR | ||||

| 12 Jahre | 20.000 EUR | 20.122 EUR | |||

| 16 Jahre | 40.000 EUR | ||||

| 24 Jahre | 20.000 EUR | 20.328 EUR | 40.000 EUR | 40.489 EUR | 80.000 EUR |

| 32 Jahre | 160.000 EUR | ||||

| 36 Jahre | 80.000 EUR | 81.473 EUR | |||

| 40 Jahre | 320.000 EUR | ||||

| 48 Jahre | 40.000 EUR | 41.323 EUR | 160.000 EUR | 163.939 EUR | 640.000 EUR |

Quellen: Fikon Finanz-Konzepte GmbH, Metzler

Der Ausstieg aus Aktien aufgrund einer Panik ist meist falsch und teuer

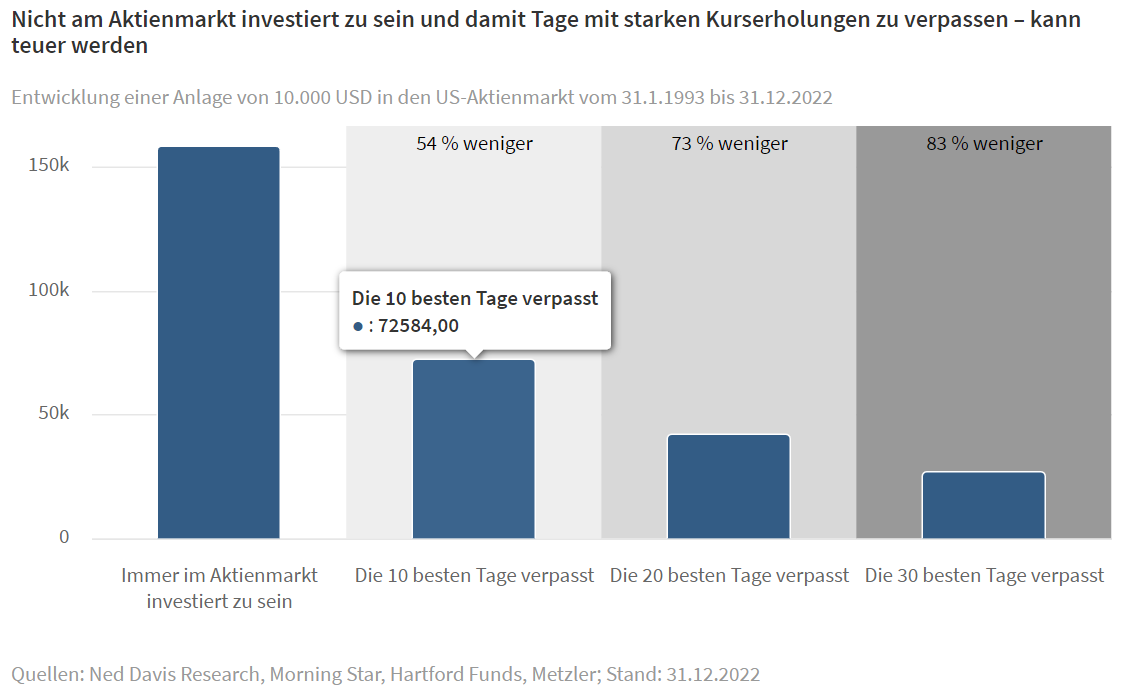

Anleger tendierten in der Vergangenheit oft dazu, in turbulenten Phasen und nach größeren Kursverlusten in Panik ihre Aktien zu verkaufen, da sie keine weiteren Kursverluste emotional verkraften konnten. Oft fanden die Verkäufe jedoch nahe den Tiefständen statt, sodass die darauf folgenden Kurserholungen verpasst wurden. Wer im Zeitraum von 1993 bis 2022 die zehn besten Tage am US-amerikanischen Aktienmarkt verpasste, hätte rund 50 Prozent weniger Wertzuwachs gehabt. Die besten Tage am Aktienmarkt folgen nämlich oft auf einen starken Kursrückgang. Aber auch Anleger, die einen Kursrückgang rechtzeitig antizipierten und ihre Aktien verkauften, schafften es erfahrungsgemäß oft nicht, wieder rechtzeitig in den Aktienmarkt einzusteigen: Per saldo konnten die Anleger somit kaum Vorteile für sich gewinnen.

Die hohen erwarteten Erträge von Aktien haben ihren Preis: Es wird immer wieder Jahre mit einer negativen Aktienmarktentwicklung geben. Ebenso kann es immer wieder zu einem Crash am Aktienmarkt kommen. Diese sind per Definition unvorhersehbar – vorübergehende Verluste in der Kapitalanlage werden sich also nicht vermeiden lassen. Die Vergangenheit hat jedoch gezeigt, wie wichtig es ist, unbeirrt an der Anlage in Aktien festzuhalten, sodass es möglich ist, die Wertverluste über die Zeit wieder aufzuholen.

Wie groß die Bedeutung einer strategischen Anlagepolitik für Aktien ist, verdeutlicht ein Spiel

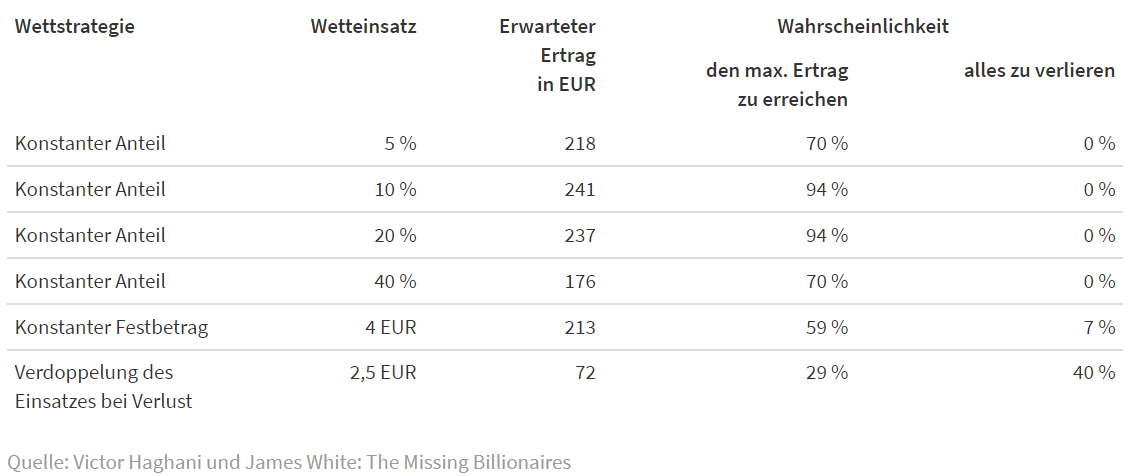

Ihr Einsatz: 25 Euro. Ihr maximaler Gewinn: 250 Euro. Eine Münze wird 300 Mal geworfen. Sie setzen bei jedem Münzwurf einen Teil oder Ihren gesamten Einsatz auf „Kopf“ oder „Zahl“. Liegen Sie richtig, verdoppelt sich Ihr Einsatz. Liegen Sie falsch, verlieren Sie Ihren Einsatz. Die Münze ist aber gezinkt: Die Wahrscheinlichkeit liegt bei 60 Prozent für „Kopf“ und nur bei 40 Prozent für „Zahl“. Welche Strategie werden Sie im Spiel nutzen?

Natürlich lohnt es sich, dieses Spiel zu spielen und bei jedem Wurf der gezinkten Münze auf „Kopf“ zu setzen. Laut Victor Haghani und James White, den Autoren des Buchs „The Missing Billionaires: A Guide to Better Financial Decisions“ bietet das Spiel ein außergewöhnlich gutes Chance-Risiko-Verhältnis. Dies lässt sich jedoch nur durch vielmaliges Spielen gewinnbringend realisieren. Denn nur so können Verlustperioden wieder aufgeholt werden. Die Frage ist nur, wie sieht die optimale Strategie aus?

Setzt man beispielsweise bei jedem der 300 Würfe immer 10 Prozent seines vorhandenen Vermögens, ergibt sich daraus ein erwarteter Ertrag von 241 Euro. Mit einer Wahrscheinlichkeit von 94 Prozent lässt sich sogar der Maximalwert von 250 Euro erreichen. Und es besteht keinerlei Risiko eines Totalverlustes. Im Gegensatz dazu sind andere Strategien deutlich weniger erfolgreich. Wer beispielsweise bei jedem Münzwurf einen konstanten Festbetrag von 4 Euro auf „Kopf“ setzt, für den liegt die Wahrscheinlichkeit alles zu verlieren bei 7 Prozent. Eine Strategie, bei der 2,50 Euro gesetzt werden und bei Verlust immer wieder verdoppelt wird, hat dagegen ein Risiko eines Totalverlustes von 40 Prozent. Das heißt, dass man selbst bei einem Spiel mit sehr günstigem Chance-Risiko-Verhältnis mit einer schlechten Strategie trotzdem seinen ganzen Einsatz verlieren kann.

Ausschlaggebend für den Erfolg ist eine gute Anlagestrategie

Natürlich ist dieses Spiel nicht auf den Aktienmarkt übertragbar. Aber es lassen sich daraus gewisse Erkenntnisse für eine Anlage am Aktienmarkt ziehen: Auch am Aktienmarkt gibt es längere Phasen mit Kursgewinnen und kürzere Phasen mit Kursverlusten. Und auch am Aktienmarkt besteht grundsätzlich ein sehr günstiges Chance-Risiko-Verhältnis für langfristig orientierte Anleger. Entscheidend ist es, eine gute langfristige Anlagestrategie zu entwickeln, um mit seiner Aktienanlage das bestmögliche Ergebnis zu erzielen. Oft ist dafür eine umfassende und kompetente Beratung hilfreich.

Diesen Beitrag teilen: