Schroders: Sind Schwellenländeraktien wieder auf dem Vormarsch?

Nachdem Schwellenländeraktien „aus der Mode“ gekommen waren und hinter Industrieländeraktien zurücklagen, sorgen sie inzwischen wieder für Schlagzeilen und wecken das Interesse der Anleger. Wir sprachen mit einigen Anlageteams bei Schroders, um herauszufinden, ob dieser Optimismus gerechtfertigt ist.

04.10.2016 | 11:29 Uhr

„Es wird Zeit für Anleger, die Schwellenländer neu ins Auge zu fassen“, schrieb die Financial Times im September. Und Bloomberg kündigte „die Rückkehr der Schwellenländer“ an.

Ein Blick auf die Wertentwicklung der Aktienindizes macht deutlich, warum Schwellenländer das Interesse von Journalisten und Anlegern gleichermaßen neu geweckt haben. Laut Bloomberg legte der Schwellenlänger-Index MSCI Emerging Markets von Jahresbeginn bis Ende August um 14,7 % zu, während der weltweite MSCI World Index um nur 5,5 % stieg.

Dies stellt eine Kehrtwende der schwachen Tendenz der Schwellenländer in den letzten fünf Jahren dar. In den fünf Jahren bis Ende 2015 erzielte der MSCI World Index auf US-Dollar-Basis eine Rendite von 44,2 %, während der MSCI Emerging Markets Index ein Minus von 21,8 % verzeichnete – ein erheblicher Unterschied von 66 %. In dieser Zeit erreichten Indizes der Industrieländer wie der S&P 500 Allzeithochs, während die Unternehmensbewertungen auf ausgereizte Niveaus stiegen.

Mittlerweile geht den großen Zentralbanken, deren Geldpolitik ein wichtiger Faktor für den Bullenmarkt der Industrieländer war, die Munition aus. Auch die destabilisierende Wirkung der politischen Unsicherheit angesichts Ereignissen wie der US-Präsidentschaftswahl und den britischen Brexit-Verhandlungen spielt hier eine Rolle.

Aufgrund dieser Faktoren neigen einige Kommentatoren zu der Ansicht, dass eine Trendwende zugunsten der Schwellenländer zu erwarten sein könnte.

Wir haben die Einschätzungen verschiedener Teams bei Schroders, einem der größten europäischen Fondsmanager für Schwellenländer, zusammengefasst, um zu prüfen, ob der Stimmungswandel gerechtfertigt ist.

Die Sicht des Teams für Schwellenländer-Aktien

Unser Team für Schwellenländer-Aktien ist zuversichtlich, nimmt aber insgesamt eine ausgewogene Haltung ein: „Die Bewertungsabschläge gegenüber den Industrieländern haben in den letzten Jahren zugenommen, aber nur insoweit, als die Abschläge auf die Unternehmensrendite1 gesunken sind“, so das Team. „Anzeichen für eine stabilisierte Rentabilität der Schwellenländer könnten schon ausreichen, um diese Bewertungslücke zu schließen. Der weltweite Ausblick ist weiterhin unsicher und angesichts der in letzter Zeit sehr guten Entwicklung sind einige Gewinnmitnahmen zu erwarten. Sollte die Weltwirtschaft an Schwung gewinnen und/oder sollten die Gewinne von Schwellenländerunternehmen unerwartet positiv ausfallen, gehen wir davon aus, dass die Märkte der Schwellenländer gut aufgestellt sind, um sich besser als die Industrieländer zu entwickeln.“

Die Sicht des Multi-Asset-Teams

Auch das Multi-Asset-Team steht den Schwellenländern inzwischen positiver gegenüber. Anfang des Jahres änderte es seine Einschätzungen zur Vermögensaufteilung in der Region von einer Untergewichtung zu einer neutralen Haltung.

„Nach einer über fünf Jahre anhaltenden Underperformance sind wir der Ansicht, dass die Bewertungen für Schwellenländer relativ günstig sind und den gedämpften Ausblick für die Weltwirtschaft widerspiegeln. Da Schwellenländeraktien aber übermäßig heftig auf die Entwicklung der Weltwirtschaft reagieren, sollte dieses Segment nicht positiv beurteilt werden, bevor sich eine deutliche Verbesserung der wirtschaftlichen Rahmenbedingungen abzeichnet.“

Die Sicht des Multi-Manager-Teams

Marcus Brookes, Leiter des Multi-Manager-Teams, mied die Schwellenländer für lange Zeit. Ab 2011 waren seine Portfolios deutlich untergewichtet. Anfang dieses Jahres jedoch machte er einen ersten Schritt in die entgegengesetzte Richtung.

„Die abnehmenden Rohstoffpreise, die die Schwellenländer so belasteten, haben sich gebessert und stabilisiert. Dies ermöglicht den Volkswirtschaften der Schwellenländer wieder auf die Beine zu kommen“, so Brookes.

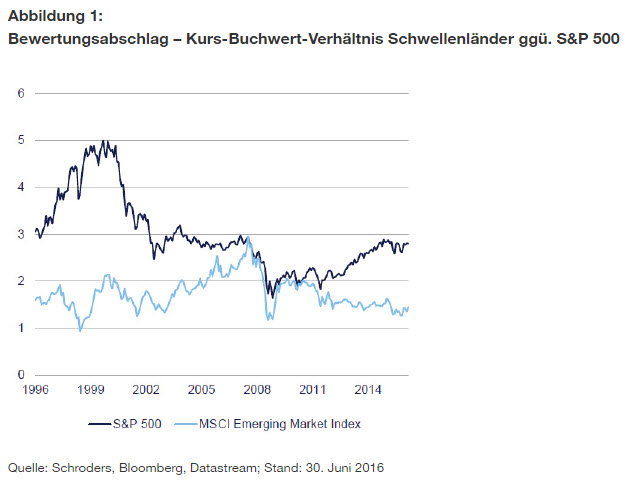

Er unterstreicht auch, dass sich der schwierige politische Hintergrund, der die Bewertungen belastete, inzwischen verbessert hat – als Beispiel nennt er die Amtsenthebung der brasilianischen Präsidentin Dilma Rousseff. Die oben stehende Abbildung zeigt die Kurs-Buchwert-Verhältnisse[2] des MSCI Emerging Market Index im Vergleich zum US-amerikanischen S&P 500 Index.

„Schwellenländeraktien werden gegenüber Industrieländern mit einem deutlichen Abschlag gehandelt, nachdem sie in den letzten Jahren auf Basis der Fundamentaldaten berechtigterweise eine Underperformance verzeichneten. Inzwischen sind sie günstiger, weisen bessere Fundamentaldaten auf und es wird zu wenig in sie investiert. Somit stellen sie eine interessante Anlageklasse für uns dar.“

Dieser Optimismus wird jedoch nicht von allen Anlegern bei Schroders geteilt.

Die Sicht des Teams für asiatische Aktien

Robin Parbrook, Leiter des Bereichs asiatische Aktien, ist gegenüber den Schwellenländern vorsichtiger, was insbesondere für China der Fall ist. Hier steht er Sektoren, die eng mit dem Staat verbunden sind, sehr zurückhaltend gegenüber. Seine Haltung gegenüber Sektoren der New Economy wie IT und Dienstleistungen ist jedoch positiver, da China sich um eine Neuausrichtung der Wirtschaft bemüht.

„Tatsächlich hat sich in Bezug auf China nichts verändert, schon gar nicht an unserer Einstellung, an der wir seit fünf Jahren festhalten: Chinesische Banken sitzen nach der größten Kreditblase, die die Welt je gesehen hat, auf einem Berg uneinbringlicher Forderungen, für deren Begleichung vermutlich 30 % bis 50 % der Wirtschaftsleistung des Landes erforderlich sein werden. Werden keine ernsthaften Reformen unternommen, so wird China letzten Endes auf eine Finanzkrise zusteuern.“

Er rät Anlegern bei asiatischen Aktien und Schwellenländeraktien zur Vorsicht: „Die Aktienmärkte in Asien und den Schwellenländern erleben zur Zeit eine ihrer regelmäßigen Rallyes“, so Parbrook. „Wir haben das in den letzten acht Jahren immer wieder beobachtet, sodass diese Rallyes schon fast die ‚neue Normalität‘ sind. Als Gründe für diese Rallyes werden nahezu immer dieselben genannt: Die asiatischen Aktienmärkte seien günstig, eine wirtschaftliche Erholung stehe bevor, China habe seine Finanzen in den Griff bekommen und die Wirtschaft sei ausgeglichener.“

1 Die Eigenkapitalrendite (ROE) ist eine Kennzahl für die Rentabilität eines Unternehmens und gibt im Grunde an, wie hoch der Gewinn eines Unternehmens ist, den es mit dem Geld erwirtschaftet, das die Anleger investiert haben.

2 Eine Bewertungskennzahl für Unternehmen, wobei das höhere Kurs-Buchwert-Verhältnis eine teurere Bewertung nahelegt.

Schroders hat in diesem Dokument eigene Ansichten und Meinungen zum Ausdruck gebracht. Diese können sich ändern.

Diesen Beitrag teilen: