- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Wozu braucht es noch Banken?

Die Deutschen sind bei ihren Geldgeschäften immer weniger auf Banken angewiesen. Eine aktuelle Studie zeigt, dass vor allem die jüngere Generation auf Bankdienstleistungen verzichtet und neuen Anbietern gegenüber zunehmend offen ist.

23.11.2016 | 11:04 Uhr

Etwa 400 Fintechs gibt es inzwischen in Deutschland, Tendenz steigend. Die neuen Herausforderer treten in der Regel nicht als Bank mit Vollsortiment auf, sondern konzentrieren sich jeweils auf bestimmte Aspekte von Finanzdienstleistungen. Der Run auf die neuen Anbieter ist zwar bisher ausgeblieben. Doch die Fintechs treiben die Veränderung im Banking voran: hin zu mehr Einfachheit, Transparenz und Usability, hin zu verkürzten Prozessen und innovativen Geschäftsmodellen.

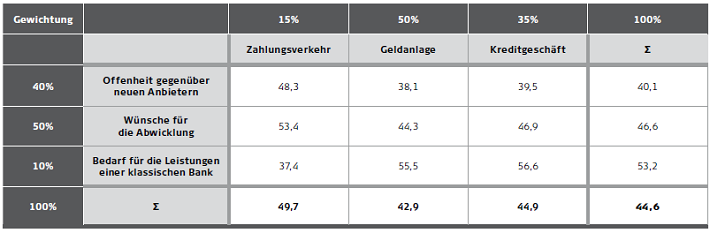

Eine aktuelle Studie der Managementberatung Cofinpro zeigt: Das Verbraucherverhalten ändert sich in sehr kleinen Schritten. Was deutlich wird: Die Bundesbürger wollen ihre Bankgeschäfte sicher, günstig, einfach und schnell abwickeln – im Zahlungsverkehr genauso wie bei der Kreditaufnahme und Geldanlage. Das bedeutet einen Vorteil für die Banken mit „Trusted Brands“, sofern sie ein digitales Image aufbauen können. Dies wiederum verbuchen die Direktbanken für sich sowie Banken und Kapitalverwaltungsgesellschaften, die in puncto Digitalisierung vorne mit dabei sind.

Quelle: Cofinpro

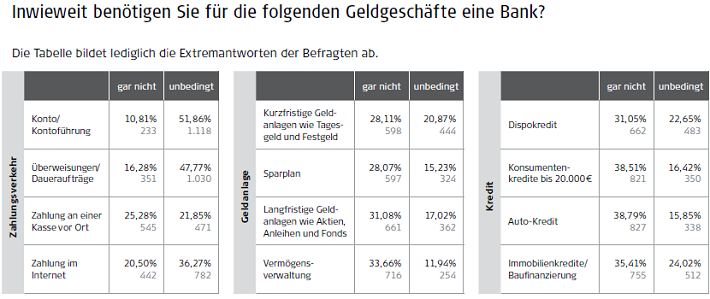

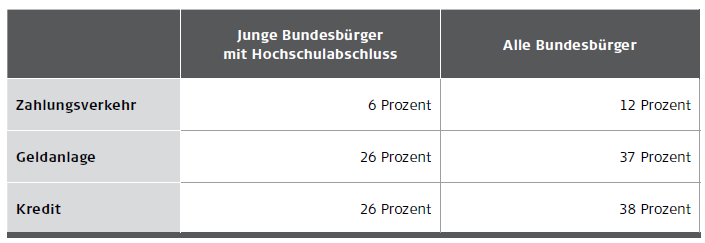

Die Studie zeigt aber auch: Das Bewusstsein für Finanzdienstleistungen ändert sich nicht nur bei der jüngeren Generation. Immerhin beantworteten 31 Prozent aller Befragten, bei langfristigen Geldanlagen wie Aktien, Anleihen oder Fonds auf eine Bank als Partner oder Berater verzichten zu können.

Quelle: Cofinpro

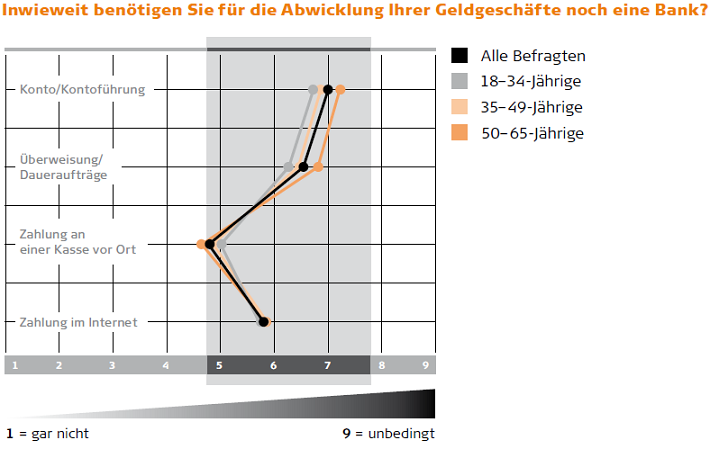

Im Detail ist die Studie für Finanzdienstleister sehr aufschlussreich. So zeigt sich: Sobald die (Haus-)Banken erkennbar hinter den Produkten stehen, meinen die Befragten, diese auch zu benötigen. Wenig überraschend: Junge Bundesbürger haben weniger Erfahrung mit Geldgeschäften als ältere Befragte. Sie sind tendenziell unsicherer und benötigen daher bei der Geldanlage und Kreditaufnahme eher die Unterstützung einer Bank. Die über-50-jährigen Bundesbürger haben über die Jahre hinweg mehr Erfahrungen gesammelt und trauen sich deshalb auch eine Entscheidung ohne Unterstützung einer Bank zu. Dies führt zu einem geringeren Unterstützungsbedarf durch die Institute.

Quelle: Cofinpro

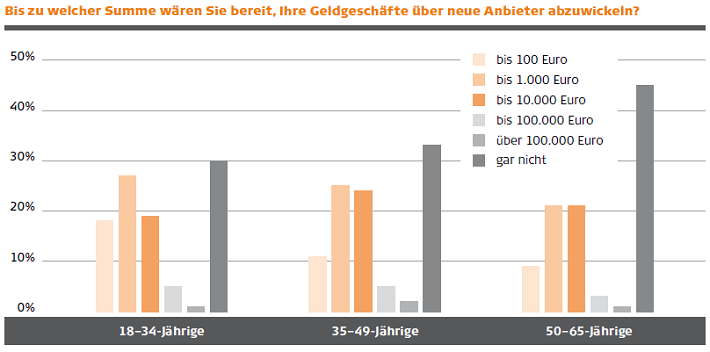

Je jünger die befragten Bundesbürger sind, desto mehr wünschen sie sich bei der kurz- und langfristigen Geldanlage eine Bank, die sie unterstützt. Besonders große Unterschiede zwischen den Altersgruppen bestehen in den Bereichen Sparplan und Vermögensverwaltung. Gleichzeitig sind jüngere Anleger aber auch offener gegenüber neuen Anbietern außerhalb der klassischen Bankenwelt.

Quelle: Cofinpro

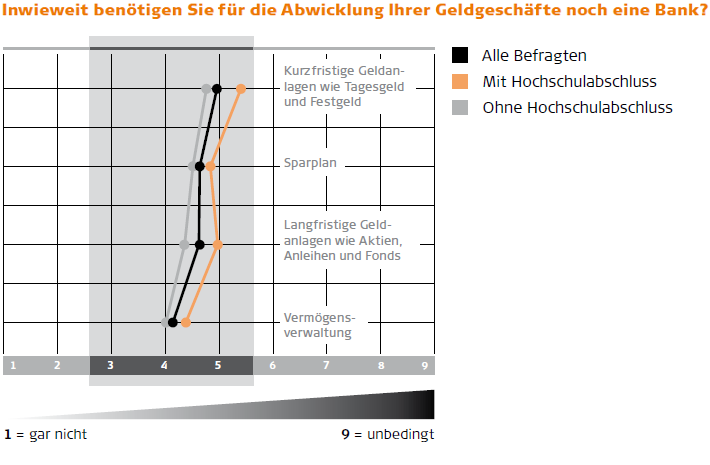

Bundesbürger mit Hochschulabschluss erkennen bei den einzelnen Geschäften eher, wer dahinter steht – und sehen damit stärker die Notwendigkeit eines Partners auf Bankenseite. Dies gilt vor allem für Geldanlagen und die Aufnahme von Krediten. Das darf die Institute jedoch nicht in Sicherheit wiegen, denn grundsätzlich stehen diese Gruppen den alternativen Anbietern insgesamt deutlich offener gegenüber als Nicht-Akademiker.

Quelle: Cofinpro

Das Fazit der Studie: Junge und gut ausgebildete Bundesbürger stehen den alternativen Anbietern in den drei Bereichen Zahlungsverkehr, Geldanlage und Kredit weiterhin deutlich offener gegenüber als der Durchschnitt der Bevölkerung.

Quelle: Cofinpro

Die komplette Studie als pdf-Dokument.

(MvA)

Diesen Beitrag teilen: