- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

UBS-Experte: „Wachstumstreiber in Schwellenländern sind intakt“

Beim €uro-Roundtable in Köln spricht UBS-Aktienstratege Uwe Röhrig über die Perspektiven der Emerging Markets und stellt seinen Megatrend „Western Winners“ vor.

13.06.2014 | 15:20 Uhr

Beim Roundtable von €uro Advisor Services in Köln drehte sich alles um das Thema „Megatrends“. Fünf Fondsgesellschaften stellten Bankberatern und Vermögensverwaltern ihre Strategien vor (FundResearch berichtete). Uwe Röhrig, Senior Equity Strategist bei UBS Global Asset Management, spricht über die mittel- bis langfristigen Perspektiven am dortigen Markt und stellt mit dem UBS Western Winners Equity Fund (ISIN: LU0859501420) eine Anlage-Alternative für vorsichtigere Aktien-Investoren vor.

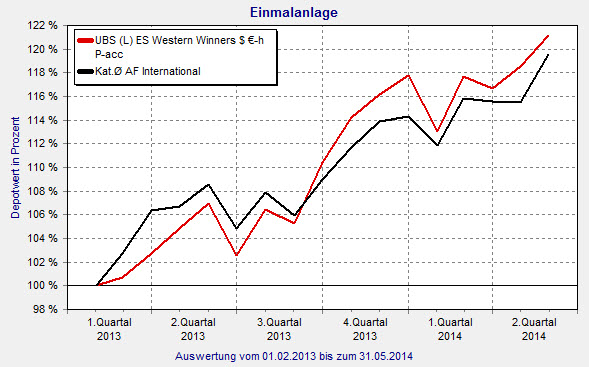

Der Fonds ist noch jung, er wurde Ende Januar 2013 aufgelegt. Seitdem konnte er ein Gesamtvolumen von knapp 274 Millionen Euro generieren und seinen Wert um 20,7 Prozent steigern. Für das laufende Jahr steht per 31. Mai ein Plus von 2,9 Prozent. Im Gespräch mit FundResearch stellt Uwe Röhrig die Strategie des Aktienfonds vor und erläutert Chancen und Risiken bei Investitionen in den Schwellenländern.

UBS Western Winners: Der Fonds zeigt eine starke Entwicklung seit seiner Auflegung

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Herr Röhrig, Sie sehen im Wachstum der Schwellenländer einen Megatrend. Nach dem schwachen Jahr 2013 ist diese Ansicht schwierig zu vermitteln. Was macht Sie so sicher, dass die Emerging Markets wieder Fahrt aufnehmen?

Uwe Röhrig: Unserer Meinung nach sind die strukturellen Wachstumstreiber in den Emerging Markets mittel- bis langfristig intakt. Die drei größten Treiber sind dabei erstens die vorteilhafte demographische Entwicklung, die für weiteres Wirtschaftswachstum spricht. An zweiter Stelle steht das Thema Urbanisierung, unter das der hohe Bedarf an Infrastrukturinvestments fällt. Das steigende Einkommen der wachsenden Mittelklasse – vor allem in Asien – ist der dritte Wachstumsmotor. Der bringt nicht nur steigenden Konsum mit sich, auch die Finanzangebote und der Gesundheitsbereich müssen erweitert und verbessert werden. Diese Entwicklungen werden durch die schwächere Performance der Aktienmärkte im vergangenen Jahr nicht in Frage gestellt.

Uwe Röhrig, Aktienstratege UBS

FundResearch: Das Wirtschaftswachstum war ja nach wie vor positiv in den Emerging Markets…

Uwe Röhrig: Das ist ein wichtiger Punkt, denn viele Anleger gehen davon aus, dass ein gutes Wirtschaftswachstum auch eine positive Entwicklung des Aktienmarktes bedeuten muss. Dem ist nicht so, wie das Jahr 2013 wieder gezeigt hat. In diesem Fall wuchs die Wirtschaft in den Schwellenländern weiterhin stärker als in den Industrieländern, aber eben nicht mehr so stark wie früher und es gab Unsicherheiten bezüglich des Wachstums und Finanzsektors in China. Hinzu kamen Leistungsbilanzdefizite in einigen Ländern, die sich negativ auf die Aktienmärkte ausgewirkt haben. So kam es, dass sich Schwellenländeraktien 2013 deutlich schlechter entwickelt haben als die Aktienmärkte in den USA, Europa und Japan.

FundResearch: Was waren Ihrer Meinung nach die Hauptgründe für die Mittelabflüsse aus den Emerging Markets?

Uwe Röhrig: Die Konjunktur in den USA war robust und die Unternehmensgewinne weiterhin gut. In Europa gab es Anzeichen, dass sich die Konjunktur erholen wird. Gerade die Eurozone hat in der zweiten Jahreshälfte 2013 einiges an Überraschungspotenzial geboten. Japan lief aufgrund der expansiven Geld- und Fiskalpolitik und der Erwartung von Reformen gut. Dagegen haben die Emerging Markets zum Teil mit hausgemachten Problemen zu kämpfen, die Unternehmensgewinne waren nicht so stark und mancherorts kommen noch soziale Spannungen dazu, wie zum Beispiel in der Türkei. Dann fragen sich Anleger natürlich, warum sie die Risiken der Emerging Markets eingehen sollen, wenn sie auch in der westlichen Welt gute Aktien kaufen können.

FundResearch: Die Chancen haben sie anfangs ja genannt – wo liegen Ihrer Meinung nach die Hauptrisiken bei Investments in den Schwellenländern?

Uwe Röhrig: Konjunkturelle Probleme gibt es auch in den westlichen Ländern. Eine Besonderheit der Emerging Markets sind sicherlich ihre derzeitigen Leistungsbilanzdefizite. Aus unserer Sicht sind es drei Dinge, die Anlagen in den Schwellenländern spezifisch machen: Politische und regulatorische Risiken, potenzielle soziale Spannungen und Mängel bei der Corporate Governance, also dem Ordnungsrahmen der Unternehmensführung. Das alles sind Faktoren, die Schwellenländeranlagen volatiler machen als die in Industrieländern.

FundResearch: Die Schwellenländer lassen sich längst nicht mehr als homogener Block betrachten. Welche Staaten sind für sie besonders interessant, welche weniger – und warum?

Uwe Röhrig: Ja das ist richtig: man sollte die Emerging Markets nicht als homogenen Block betrachten. Bei uns stehen die Einzeltitel im Mittelpunkt. Dabei gibt es bei der Titelauswahl auch die Situation, dass ein Land ein hohes Wirtschaftswachstum aufweist, man aber kein interessantes Unternehmen findet, weil sie beispielsweise zu teuer bewertet sind. Dagegen gibt es Länder mit schwierigem Makroumfeld, die aber vielversprechende Unternehmen bieten. Wir gehen im Fondsmanagement nicht nach Ländern vor, sondern fokussieren auf das einzelne Unternehmen.

Insgesamt kann man sagen, dass vor allem asiatische Länder wie Indonesien, Thailand oder die Philippinen strukturelle Wachstumstreiber sind. China und Indien gehören ebenfalls dazu, auch Mexiko steht makromäßig betrachtet gut da. Brasilien, Südafrika oder die Türkei haben mit makroökonomischen Problemen zu kämpfen, die Konsumentenverschuldung ist in diesen Ländern teilweise hoch gelaufen.

FundResearch: Nennen Sie uns ein Beispiel für das Spannungsfeld zwischen Einzeltiteln und Makroebene?

Uwe Röhrig: Jedes Land hat seine Besonderheiten. So verfügt Indien über positive demographische Daten, hat jedoch aufgrund von Inflation und nicht ausreichenden Investitionen auf der makroökonomischen Seite Probleme. Auch die Korruption und Einhaltung von Corporate Governance Richtlinien stellen ein Problem dar. Trotzdem findet man in Indien für Investoren attraktive Unternehmen, die global tätig sind und sich vom Gesamtmarkt abheben. Dennoch behalten wir in Indien auch die makroökonomischen Risiken im Blick, um kein zu starkes Länderrisiko einzugehen.

Ein weiteres Beispiel ist Russland. Die politischen Risiken sind derzeit sehr hoch, andererseits ist der Markt aktuell sehr günstig bewertet und man findet interessante und gut geführte Unternehmen. Mexiko ist makroökonomisch sehr stabil, aber teuer.

FundResearch: Ihr Fonds „Western Winners“ investiert in westliche Unternehmen, die in den Schwellenländern aktiv sind. Warum nur solche? Glauben Sie nicht an die lokalen Unternehmen?

Uwe Röhrig: Doch, unser UBS Emerging Market Small Cap Fonds beispielweise investiert erfolgreich in kleine Unternehmen vor Ort. Der UBS Western Winners Equity Fonds ist dagegen für Anleger konzipiert, die zwar an ein strukturell höheres Wachstum in den Schwellenländern glauben, aber mit einer vorsichtigeren Strategie investieren möchten. Der UBS Western Winners kombiniert die Vorteile der Emerging Markets und der Industrieländer. Die Idee ist, sich an westlichen Unternehmen zu beteiligen, die stark vom Wachstum in den Schwellenländern profitieren sollten. Eine Anlage in diesen Fonds ist mit geringerer Volatilität und einer höheren Corporate Governance verbunden als ein direktes Investment in die Schwellenländer.

FundResearch: Mit welcher Strategie wird der Fonds verwaltet?

Uwe Röhrig: Für diese Fondsidee, indirekt in die Emerging Markets zu investieren, haben wir von Anlegern, die ein Direktinvestment in die Emerging Markets scheuen und lieber auf westliche Unternehmen setzen, viel Zuspruch erhalten. Im Fokus steht die aktive Titelselektion auf Basis einer fundamentalen Analyse. Das Portfolio umfasst rund 40 Aktien. Diese Unternehmen müssen einen hohen Anteil ihres Geschäftes in den Emerging Markets erwirtschaften – der aktuelle Umsatzanteil beträgt 43 Prozent im Fonds. Dabei muss aber auch das Geschäftsmodell stimmen, ein echter Shareholder Value erwirtschaftet werden und eine attraktive Bewertung vorliegen – denn: eine hohe Präsenz allein reicht nicht aus, um für Anleger profitabel zu sein! Der Fonds investiert über alle Sektoren, aktuell sind wir stark in Industrie-, Finanz- und Konsumgütertiteln sowie im Gesundheitssektor engagiert.

(PD)

Diesen Beitrag teilen: