- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos 4: Immobilien sind ertragreich und wertstabil

Serie: Die zehn größten Mythen an den Kapitalmärkten. In Teil vier geht es um die Frage, ob Immobilien immer ertragreich und wertstabil sind. Jens Kummer, Mitbegründer von MARS Asset Management, zeigt, was an dem Mythos dran ist.

29.01.2015 | 06:45 Uhr

Mein Nachbar berichtete von der Wertsteigung seiner Immobilie. Wir alle waren überrascht, dass sich seit seinem Einzug im Jahr 1974 die Immobilienpreise verdreifacht haben. Die anschließende Diskussion kam zu dem Ergebnis, dass dies eine außergewöhnliche Periode für Wohnimmobilien war und kein anderes Anlageprodukt so wertstabil wie das eigene Häuschen sei.

Zuhause habe ich den Taschenrechner genommen und war verblüfft, dass eine Verdreifachung über 40 Jahre nur einer jährlichen Rendite von 2,8 Prozent entspricht. Wie immer wird bei langfristigen Anlagen der Zinseszinseffekt unterschätzt. Erstaunt hat mich zudem, dass dieses Ergebnis über dem langfristigen Durchschnitt deutscher Wohnimmobilien lag, der noch nicht einmal die allgemeine Preissteigerung (Inflation) ausglich. Tatsächlich waren rückblickend sowohl Anleihen als auch Aktien die bessere Anlagealternative, selbst wenn die eingesparte Miete als Ertragskomponente hinzugerechnet wird.

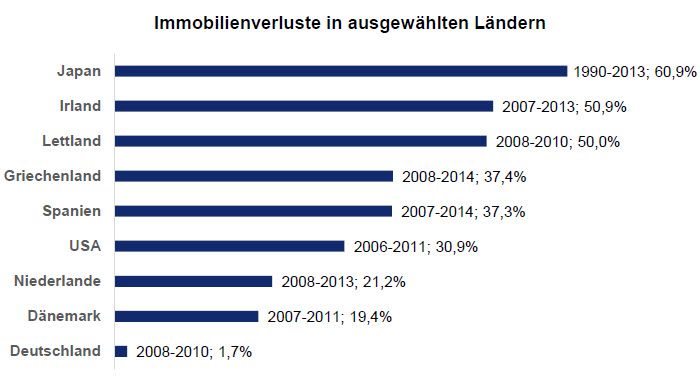

Wenn nicht ertragreich, so hält sich doch das Argument der Wertstabilität hartnäckig. Doch die meisten Länder hatten in den zurückliegenden Jahren mindestens einen Immobiliencrash. Die Mutter aller Immobilienblasen platzte nach dem Boom der 80er Jahre in Japan. Dort sind die Preise seit 1990 am Fallen, bisher um mehr als 60 Prozent. Die größten Rückgänge bei Immobilienpreisen in Europa wurde Irland und Lettland mit je 50 Prozent verzeichnet. Selbst die vermeintlich so stabilen skandinavischen Länder hatten Anfang der 90er Jahre ihre Immobilienkrise. Und auch bei unseren Nachbarn in Dänemark und den Niederlande platze die Immobilienblase zuletzt 2008 und die Preise sanken um 20 Prozent.

Datenquelle: Nationale Daten, BIS Residential Property Price database, http://www.bis.org/statistics/pp.htm

Die Illusion unsinkbarer Immobilienpreise ist weit verbreitet. Im Jahr 2005 versicherte noch der Ökonom Ben Bernanke: „Wir hatten noch nie einen landesweiten Rückgang der Immobilienpreise. Ich denke, was wahrscheinlich passieren wird, ist eine Verlangsamung des Anstiegs, vielleicht eine Stabilisierung der Immobilienpreise.“ Ein Jahr später wurde Bernanke Chairman der FED und die Immobilienblase in den USA begann zu platzen, mit einem Rückgang um 30 Prozent. Auch die meisten Griechen waren bis 2008 überzeugt, es sei unmöglich, mit Immobilieninvestitionen einen Verlust zu erleiden. Seitdem sind die Immobilienpreise um 37 Prozent gefallen, und ein Ende des Verfalls ist noch nicht absehbar.

Dabei sind dies nur landesweite Durchschnittsangaben. Die meisten Anleger tragen mit der einzelnen Immobilie ein sehr hohes Klumpenrisiko, da die Preise von Regionen, Städten oder Objektart stark divergieren. Der Erwerb eines Anteils an einem offenen Immobilienfonds erscheint hinsichtlich einer besseren Streuung sinnvoll. Ökonomisch betrachtet investiert man jedoch nicht mehr in Immobilien, sondern in ein System von Ein- und Auszahlungen. Solange die Bilanz nicht überschuldet ist bzw. die Schulden nicht stärker wachsen als die Immobilien-Aktiva, bleibt das System liquide und kann theoretisch lange existieren. Der Tatbestand der Überschuldung tritt jedoch unmittelbar ein, wenn die Immobilienpreise stark an Wert verlieren oder eine Vielzahl an Investoren gleichzeitig das einbezahlte Investment zurückverlangen. Als Anlagealternative sind deshalb (halbwegs) offene Immobilienfonds nur bedingt geeignet.

In Deutschland waren die Immobilienpreise sehr geringen Preisrückgängen ausgesetzt. Global betrachtet ist dies jedoch die Ausnahme und nicht die Regel. Auch deutsche Immobilienbesitzer müssen deshalb akzeptieren, dass es keine Sicherheit vor Verlusten gibt. Der heutige Wert jeder Anlage, und dazu gehören auch Immobilien, beruht auf den erwarteten Erträgen, die notwendigerweise in der Zukunft liegen und unsicher sind. Die wertstabile Geldanlage, auch die in Immobilien, ist eine Illusion.

In Kooperation mit MARS AM.

(PD)

Diesen Beitrag teilen: