- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

KBC-Aktienexperte: „2014 geht es um Gewinnwachstum“

FundResearch sprach mit dem KBC-Aktienexperten Tom Mermuys über Dividendenfonds, Aktienrückkäufe und seine Erwartungen für dieses Jahr.

25.03.2014 | 06:45 Uhr

Tom Mermuys ist Aktienexperte bei KBC Asset Management und unter anderem für den KBC Equity Fund High Dividend (ISIN: BE0940704951) mitverantwortlich. Der knapp 550 Millionen Euro große Fonds, der von Ian Madden verwaltet wird, trägt die €uro-FondsNote 1. Im vergangenen Jahr erreichte er ein Plus von fast 22 Prozent. Über den Zeitraum von fünf Jahren steigerte er seinen Wert um 125,8 Prozent. Mit FundResearch sprach Mermuys über die Vorteile von Dividendenstrategien, erläuterte zudem die Ansätze der beiden KBC-Buyback-Fonds für Europa und die USA und gab eine Einschätzung zur Entwicklung der Aktienmärkte sowie zur Rolle der Zentralbanken.

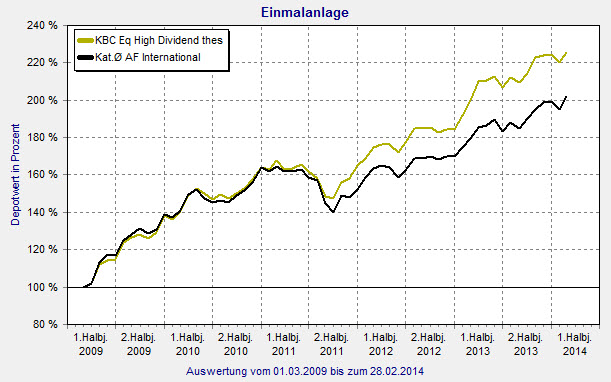

KBC Equity Fund High Dividend: Deutliche Outperformance zur Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Herr Mermuys, der KBC Equity Fund High Dividend trägt die €uro-FondsNote 1. Mit welcher Strategie wird der Fonds gemanagt?

Tom Mermuys: Es gibt drei Elemente, die sehr wichtig sind. Zunächst suchen wir natürlich nach Aktien mit überdurchschnittlichen Dividendenrenditen. In diesem Schritt unterscheiden wir uns nicht von anderen Fondsmanagern. Nur so erhält man die Chance auf eine wirklich hohe Ausschüttungsquote. Dies ist vermehrt in defensiven Sektoren wie beispielsweise Telekom, Versorgung oder Gesundheit zu finden. Hier handelt es sich also um Aktien, die zwar hohe Dividenden bieten, aber häufig einen niedrigeres Gewinnwachstum bieten. Eine Aktienauswahl ausschließlich aus diesen defensiven Sektoren zu treffen, führt zu Klumpenrisiken im Portfolio. KBC Asset Management wählt daher eine andere Herangehensweise. Wir schauen uns die Dividenden in jedem Sektor einzeln und unabhängig voneinander an. Dies geschieht durch einen hauseigenen, quantitativ und stringent durchgeführten Prozess, den wir monatlich durchführen. Wir teilen unsere Benchmark, den MSCI World, dazu in vier Regionen auf: Europa, Amerika, Pazifik und Schwellenländer. Außerdem bilden wir 24 Industriegruppen. Mit den vier Regionen und den 24 Gruppen kommen wir auf 96 Segmente. Im europäischen Automobilsektor zum Beispiel erhalten wir die Dividende jedes Unternehmens und berechnen dann den Durchschnitt. Schritt eins zielt darauf ab, in jedem Sektor die Unternehmen mit einer im Sektorvergleich überdurchschnittlichen Dividende herauszufiltern. Dies geschieht 96 mal – für jeden Sektor in jeder Region.

Im zweiten Schritt stellen wir sicher, dass die von uns ausgewählten Unternehmen auch im vergangenen Jahr Dividenden oberhalb des aktuellen Dividendendurchschnitts ausgeschüttet haben. Wenn sie aus dem freien Cash Flow die Dividenden des vergangenen Jahres nicht mehr bezahlen können, gelangen sie nicht in das Investmentuniversum. Mit der Analyse der Dividendennachhaltigkeit stellen wir fest, ob die Dividendenerträge realistisch sind und auch in Zukunft kontinuierlich bezahlt werden können.

FundResearch: Und wenn nicht?

Tom Mermuys: Wenn ein Unternehmen seine Dividende streicht, wird die Aktie aus unserem Investmentuniversum genommen. Das resultiert aus der Bewertung der Dividendennachhaltigkeit. Dieser Schritt ist fundamentaler als der erste Schritt, der ausschließlich quantitativ vorgeht. Von fünf Unternehmen, die die ersten beiden Schritte überstanden haben, werden die zwei Unternehmen mit der schlechtesten Dividendennachhaltigkeit aus dem Investmentuniversum gestrichen. So bleiben für unser Portfolio die drei attraktivsten Unternehmen übrig. Wir bauen dann im dritten Schritt das Portfolio mit dem Ziel, eine sehr hohe Dividendenrendite zu erhalten. Eine, die signifikant höher als die der Benchmark ist. Bei der Auswahl nach Region und Sektor verfolgen wir einen nahezu neutralen Ansatz. Unsere Sektor- und Länderallokationen haben nur ein minimales aktives Management. Das heißt wir gewichten keine defensiven Titel wie etwa Versorger oder Telekom-Unternehmen über. Im Gegensatz zu einem klassischen High-Dividend-Fonds, der seit dem Jahr 2008 typischerweise in der Eurozone stärker investiert ist und Banken bevorzugt. Historisch betrachtet erhielt man in diesem Bereich zwar die höchsten Dividenden, jedoch möchten wir geballte Risiken durch die Übergewichtung einzelner Sektoren oder Regionen vermeiden. Mit unserer speziellen Strategie konstruieren wir ein Portfolio, das hohe Dividenden bei einem geringeren Risiko aufweist. Wir erhalten somit die gewünschte hohe Dividendenrendite und gleichzeitig eine hohe, kontinuierliche Ausschüttungsquote. Durch unser Vorgehen werden ausschließlich Unternehmen mit einer sehr guten Unternehmensführung ausgewählt. Mit diesem Investmentprozess unterscheidet sich KBC Asset Management deutlich von seinen Mitbewerbern.

FundResearch: Welche Rolle spielt das Dividendenwachstum?

Tom Mermuys: Darauf achten wir natürlich auch. Nicht jedes Jahr muss die Dividende wachsen- – das wäre zwar schön, ist aber nicht realistisch. Wenn sich die Wirtschaft beschleunigt, fokussieren wir uns stärker auf das Dividendenwachstum. Wir möchten das Thema „hohe Dividenden“ so pur wie möglich spielen. Wenn Aktien mit hohen Dividenden sich gut entwickeln, entwickelt sich auch der Fonds überdurchschnittlich gut. Entwickeln sich Dividendentitel im Allgemeinen schlecht, führt das selbstverständlich auch zu einer Underperformance im Fonds gegenüber der Benchmark dem MSCI World. Das ist aber in Ordnung, denn Dividendenstrategien sind keine „All-Wetter-Fonds”, die stetig outperformen können.

FundResearch: Müssen Sie die 24 Industriegruppen vollständig abdecken oder sind Sie frei in deren Auswahl?

Tom Mermuys: Wir müssen nicht alle 24 Industriegruppen nutzen, aber wir sind sehr nah daran. Manchmal gibt es nur sehr kleine regionale Industriegruppen, wie beispielsweise europäische Hardware-Konzerne. Wir nutzen mindestens die zehn größten Industriegruppen.

FundResearch: In den vergangenen Jahren zeigte der Fonds eine starke Performance. Der Start ins Jahr 2014 verlief allerdings recht schwach.

Tom Mermuys: Dividendenfonds hatten einen schwierigen Start ins Jahr 2014. Unser Portfolio litt unter der allgemeinen Entwicklung der vermeintlich günstig bewerteten US-Aktien. Aber das ist ein reiner US-Effekt, der nicht lange anhalten wird. Wir haben einen positiven Ausblick gegenüber der US-Wirtschaft und wir sind zuversichtlich, dass die Fed ihre Geldpolitik der wirtschaftlichen Entwicklung entsprechend moderat ändern wird.

FundResearch: Wie häufig nehmen Sie Änderungen im Portfolio vor?

Tom Mermuys: Jeden Monat können wir Änderungen vornehmen. Das ist Teil unserer Strategie. Es gibt einen monatlichen Abgleich der ausgewählten Titel gegenüber der Benchmark und eine Neubewertung der Faktoren wie etwa Dividendenwachstum und -nachhaltigkeit. Jeden Monat gehen wir die genannten drei Schritte zur Portfoliokonstruktion durch. Alles in allem liegt der Turnover des Fonds bei fast 100 Prozent im Jahr.

FundResearch: Welchen Zeithorizont sollten Anleger bei diesem Fonds haben?

Tom Mermuys: Für Aktienportfolios sollte der Zeithorizont immer so lange wie möglich sein. Es kann immer hoch und runter gehen. Auf Sicht von fünf Jahren wollen wir den MSCI World um zwei Prozent schlagen.

FundResearch: Sie haben zwei weitere außergewöhnliche Fonds: Den KBC Equity Fund Buyback Europe (ISIN: BE0174407016) und den KBC Equity Fund Buyback America (ISIN: BE0168099951). Was sind die Vorteile der Buyback-Strategien?

Tom Mermuys: Der quantitative Ansatz der Buyback-Strategien ähnelt dem Prozess des KBC Equity Fund High Dividend. Nur vergleichen wir nicht Unternehmen mit konstant hoher Dividendenrendite sondern Unternehmen, die ihre eigenen Aktien zurückkaufen. Wichtig sind das Kurs-Buch-Verhältnis und die Aktienbewertung im Zeitraum von vier Jahren. Wir selektieren attraktiv bewertete Aktien, die das größte Aufwertungspotential über den Zeitraum von vier Jahren aufweisen und ihre umlaufenden Anteile durch Rückkaufprogramme tatsächlich reduzieren. Das ist im Prinzip die Strategie des Fonds. Wir kaufen Unternehmen, die einen Rückkauf ankündigen und ein sehr niedriges Kurs-Buch-Verhältnis haben. Die Rückkauf-Ankündigung ist das Kaufsignal und wenn die Aktie attraktiv genug ist, halten wir sie für vier Jahre. Wir betrachten nicht die Kurs-Buch-Verhältnisse im ganzen Markt, aber dafür in jeder einzelnen Industrie. Für die USA gibt es 24 solcher Industriegruppen. Ebenfalls wichtig ist, dass durch den Rückkauf der Unternehmenswert steigt. Es gibt viele Gründe für Unternehmen, einen Rückkauf zu tätigen. Wir achten darauf, ob dies zu einer Ausschüttung führt. Und an dieser Stelle überschneidet sich die Strategie mit dem KBC Equity Fund High Dividend. Durch Dividendenausschüttungen gibt das Unternehmen das Geld zurück an den Anleger. Ein Rückkauf mit anschließender Auflösung der Aktie ist dasselbe. Der einzige Unterschied, warum Unternehmen Rückkäufe statt Dividenden durchführen, ist, dass es bei Dividenden keinen Weg zurück gibt. Diese müssen jedes Jahr erneut gezahlt werden. Im Gegensatz zu Aktienrückkäufen, die das Unternehmen dann auch wieder einstellen kann.

FundResearch: Nutzen Sie bei den Buyback-Fonds dieselben Industriegruppen wie im KBC Equity Fund High Dividend?

Tom Mermuys: Ja, es sind dieselben Gruppen. Deshalb lief der europäische Teilfonds KBC Equity Fund Buyback Europe im vergangenen Jahr sehr gut. Die europäischen Banken, die wir im Portfolio hatten, waren sehr kapitalstark.

FundResearch: Welche Banken haben Sie?

Tom Mermuys: Einige skandinavische. Die laufen sehr gut. Die Hälfte unserer Outperformance kommt von diesen Banken.

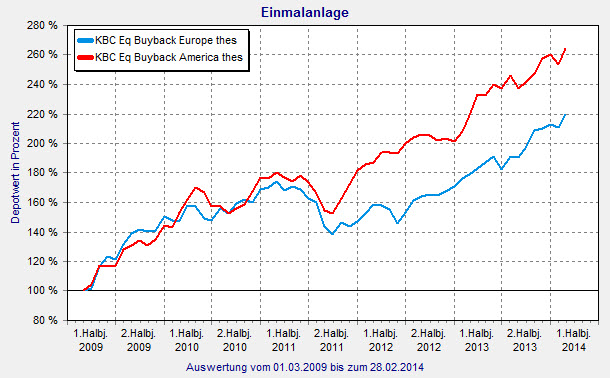

KBC-Buyback-Fonds: Erfolgreiche Entwicklung in den letzten fünf Jahren

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: 2013 war ein starkes Jahr für die Aktienmärkte. Was erwarten Sie für das laufende Jahr?

Tom Mermuys: Es kann erneut ein gutes Jahr für Aktien werden. Es wird definitiv ein besseres Jahr für Aktien als für Anleihen. Es dürfte jedoch schwierig werden, die Entwicklung des letzten Jahres zu überbieten. In den vergangenen zwei Jahren hatten viele Anleger eine pessimistische Meinung zum Aktienmarkt und waren besorgt, dass das „Ende der Welt“ bald kommen würde. Viele Anleger hatten ihre Aktien verkauft. Jetzt ist der Ausblick vieler Anleger optimistischer, da die Aktienkurse gestiegen sind - allerdings nicht durch ein Gewinnwachstum der Unternehmen. Ich gehe davon aus, dass der große Anstieg der Aktienkurse vorbei ist. Aktien sind mittlerweile fair bewertet. Wir erwarten ein gutes Jahr 2014 für Aktien, weil die Unternehmen ihre Gewinne steigern können. In den USA ist das Gewinnwachstum stabil. Der Aktienmarkt geht schrittweise nach oben. Und auch die Eurozone sollte sich erholen. Die allgemeinen Erwartungen halte ich aber für zu hoch. Im November 2013 haben Analysten 17 Prozent Gewinnwachstum für die Eurozone vorhergesagt. Das sehe ich nicht so. Zehn Prozent Gewinnwachstum halte ich für realistisch. Und dann können die Aktien um zehn Prozent steigen, ohne dass ihre Bewertung damit zu kämpfen hat. In 2014 werden die Marktentwicklungen vom Gewinnwachstum bestimmt.

FundResearch: Was erwarten Sie von der Geldpolitik der EZB?

Tom Mermuys: Ich erwarte keinen Anstieg der Leitzinsen. In 2014 wird die EZB ihre Geldpolitik ändern, denn die Fed hat bereits einen restriktiveren Weg eingeschlagen. Die EZB wird etwas Ähnliches tun. 2014 wird das Jahr, in dem Zentralbanken ihre lockere Geldpolitik zurückfahren werden. Nur die Bank of Japan wird Geld drucken.

FundResearch: Sind Sie optimistisch für die Schwellenländer?

Tom Mermuys: Ich bin optimistisch für die asiatischen Schwellenländer. Wenn man über Schwellenländer spricht, ist es sehr wichtig, zwischen Emerging Asia, Emerging Latin America oder Emerging Europe zu unterscheiden. Die Regionen sind sehr unterschiedlich. Die BRICs zum Beispiel: Brasilien hat zu kämpfen, Indien geht es ein bisschen besser, das Land kämpft aber weiter. Und Russland steht auch nicht wirklich gut da. Dann bleibt nur noch China. Deshalb bin ich nicht sehr optimistisch für die BRICs, allerdings für Asien. Das zeigt sich auch in unserer Länderallokation in unserer Dachfondstrategie. Wir haben Dividendentitel als Kerninvestment. Zu dieser Basis ergänzen wir europäische Small- und Mid-Caps sowie Aktien aus asiatischen Schwellenländern. Asien ist zwar auch nicht der sichere Hafen, aber ein Exportmotor. Die Eurozone erholt sich, den USA geht es weiterhin besser und daraus resultierend profitieren auch die asiatischen Exporteure. Das fängt jetzt langsam an und der Markt hat darauf noch nicht reagiert. Aber das Thema Schwellenländer ist schwierig. Ich habe den Eindruck, viele Anleger sehen sie als eine Gruppe. Entweder man mag Schwellenländer oder man mag sie nicht. Wir gehen differenzierter vor.

(PD)

Diesen Beitrag teilen: